Un marché ouvert à la concurrence

Depuis l’ouverture totale à la concurrence des marchés de l’électricité et du gaz naturel le 1er juillet 2007, les clients peuvent choisir librement leur fournisseur d’énergie.

Les contrats de fourniture de gaz aux TRVG ont pris fin le 30 juin 2023. La CRE invite les consommateurs aux TRVG à comparer les offres proposées par les différents fournisseurs afin de souscrire celle qui leur convient le mieux. Le comparateur d’offres du Médiateur national de l’énergie est un outil utile à cette fin. Pour éclairer les consommateurs dans ce contexte, la CRE publie depuis le mois de juin 2023 un prix repère mensuel de vente du gaz, qui reflète une estimation moyenne des coûts supportés par les fournisseurs au titre de la fourniture de gaz naturel pour un client résidentiel.

Les consommateurs dont la consommation annuelle de gaz naturel est inférieure à 30 MWh/an peuvent résilier leur contrat et changer d’offre ou de fournisseur à tout moment, sans frais, et sans coupure de fourniture.

Depuis le 1er janvier 2019, les ménages dont le revenu fiscal de référence annuel par unité de consommation est inférieur à 10 700€ peuvent bénéficier du chèque énergie pour payer une facture d’énergie, une redevance en logement-foyer ou des travaux de rénovation énergétique. Il remplace les tarifs sociaux de l’électricité et du gaz. Pour plus d’information, consulter le site www.chequeenergie.gouv.fr.

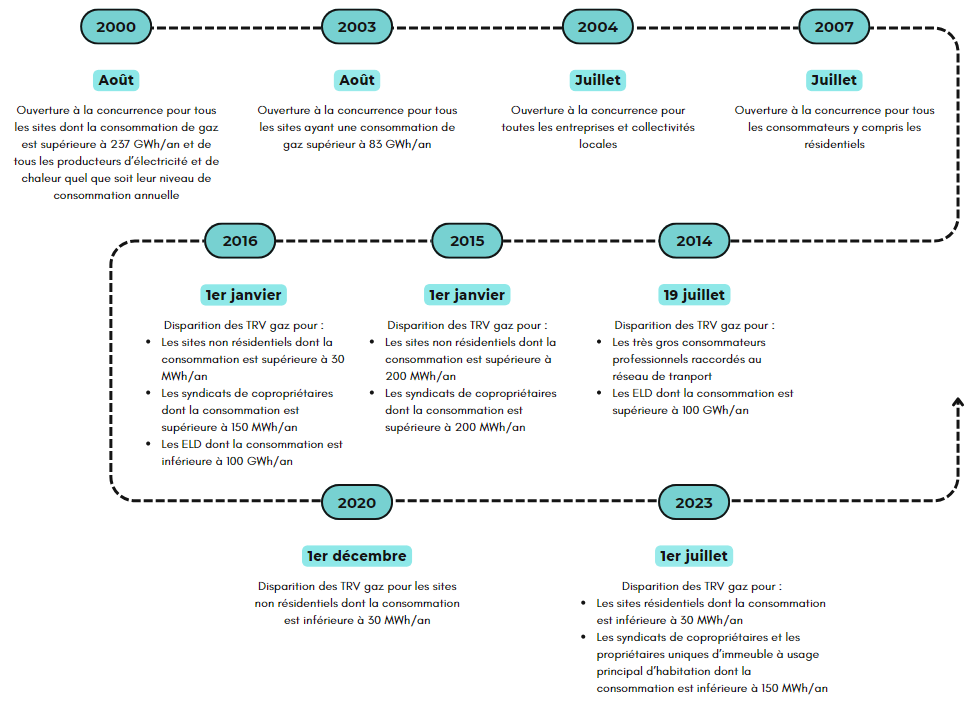

Les étapes de l'ouverture à la concurrence du marché du gaz naturel

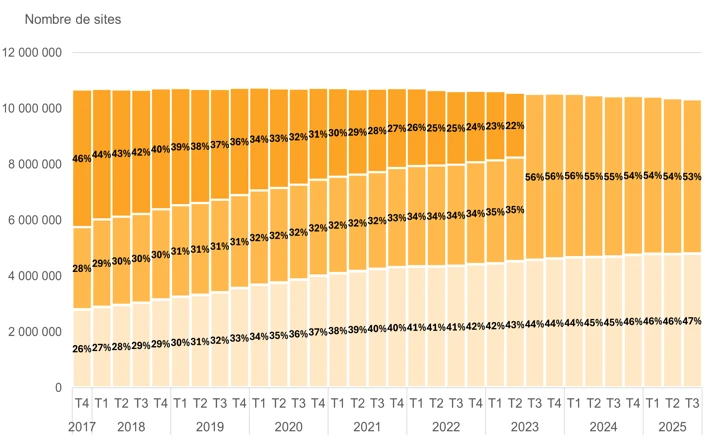

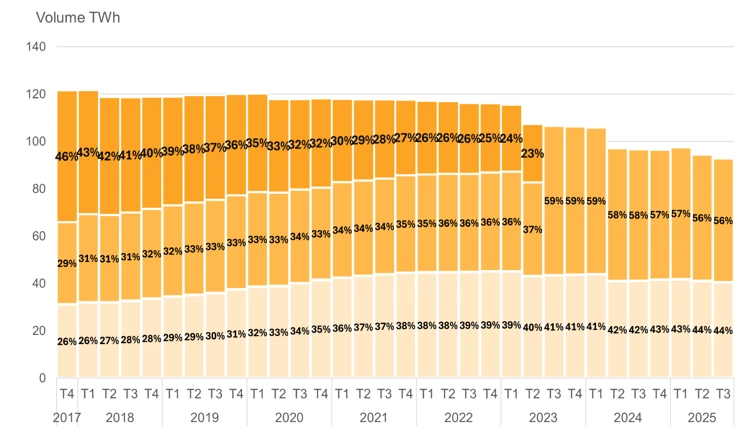

Le marché au 30 septembre 2025

- Au 30 septembre 2025, l’ensemble des sites consommateurs de gaz naturel sont en offre de marché, dont 47% auprès d’un fournisseur alternatif.

- Au 30 septembre 2025, la totalité des consommations de gaz naturel est fournie au travers d’offres de marché, dont 65% auprès d’un fournisseur alternatif.

Répartition des sites par type d’offres au 30 septembre 2025

Evolution des répartitions en sites et en volume sur le segment résidentiel uniquement

Une description détaillée de l’état d’ouverture des marchés est présentée dans l’Observatoire des marchés.

Les composantes du prix du gaz naturel sur le marché de détail

Le prix de détail hors taxes d’une offre, tarif réglementé ou offre de marché, intègre :

- des coûts identiques supportés par tous les fournisseurs tel l’accès aux réseaux (dont les tarifs sont fixés par la CRE) ;

- des coûts variables selon le fournisseur : coûts d'approvisionnement en gaz naturel, coûts d’utilisation de stockage1, coûts commerciaux (qui comprennent les coûts de gestion de la clientèle, les coûts des certificats d’économie d’énergie ainsi qu'une marge commerciale raisonnable). C’est l’optimisation de ces coûts qui permet au fournisseur de différencier le prix de son offre.

Le prix de détail du gaz naturel intègre aussi trois taxes et contributions qui s’appliquent de la même manière sur la facture des clients aux tarifs réglementés et aux offres de marché :

- la contribution tarifaire acheminement (CTA) permet de financer les droits spécifiques relatifs à l’assurance vieillesse des personnels relevant du régime des industries électriques et gazières. La Contribution Tarifaire d’Acheminement est intégrée au coût de l’abonnement (part fixe).

- la taxe intérieure sur la consommation de gaz naturel (TICGN) est perçue pour le compte des douanes. Depuis le 1er avril 2014, la TICGN s’applique à l’ensemble des consommateurs de gaz naturel, notamment les clients résidentiels (certains usages industriels continueront toutefois à bénéficier de l’exonération). La Contribution au Tarif Spécial de Solidarité, qui permet de financer le tarif spécial de solidarité, ainsi que la contribution biométhane, qui permet de financer les charges de service public portant sur l’achat de biométhane injecté dans les réseaux de gaz naturel, sont incluses dans la TICGN depuis le 1er janvier 2016. Depuis le 1er janvier 2023, elle s’élève à 8,37 €/MWh (elle était de 5,88€/MWh en 2017).

- la TVA, qui s’applique à hauteur de :

- 5,5 % sur la part fixe (coût de l’abonnement y compris la CTA) ;

- 20 % sur la part proportionnelle.

Le site Energie-info.fr

Energie-info.fr, site internet du Médiateur National de l’Energie, propose une information complète sur la fourniture d’électricité et de gaz naturel. Il donne notamment accès à :

- un comparateur d’offres indépendant, le seul mis en place par les pouvoirs publics disponible sur internet ;

- des fiches pratiques avec de nombreuses informations et conseils en énergie (facturation, changement de fournisseurs, taxes, etc.).

Des offres de marché a prix fixe ou variable

Les offres de marché sont proposées par tous les fournisseurs, alternatifs comme historiques.

Les consommateurs peuvent opter pour :

- des offres à prix fixe qui regroupent une diversité de modalités contractuelles. En effet, si pour certaines, seule la composante énergie du prix, hors taxes, est inchangée pendant la durée contractuelle, d’autres offres rendent constants les prix du kWh et de l’abonnement hors taxes pendant la durée contractuelle.

- des offres à prix indexé qui peuvent être indexées sur les références de prix fixées par la CRE (prix repère de vente du gaz naturel, référence de coût d’approvisionnement CRE) ou sur différents produits (prix spot, produits pétroliers ou gaziers…) ou encore évoluer selon une formule propre au fournisseur.

Depuis quelques années, la CRE collecte auprès des principaux fournisseurs des données sur les préférences des consommateurs en termes de types d’offres. Ces résultats sont publiés dans les rapports annuels relatifs aux marchés de détail.

La disparition des tarifs réglementés de vente

Les contrats de fourniture de gaz aux TRVG ont pris fin le 30 juin 2023.

L'évolution des tarifs réglementés de vente

Les tarifs réglementés de vente de gaz de chaque fournisseur historique étaient fixés par arrêté des ministres chargés de l’Économie et de l’Énergie, après avis de la CRE. L’objectif était de couvrir les coûts de fourniture des opérateurs.

Evolution des tarifs réglementés de vente de gaz naturel en euros constants 2024 par mégawattheure jusqu’au 30 juin 2023, puis à compter de cette date, de l’évolution du prix repère de vente de gaz naturel de la CRE

Entre janvier 2008 et septembre 2025, les tarifs de gaz ont augmenté de 32,2 € en euros constants 2025.

Les tarifs règlementés de vente des entreprises locales de distribution (ELD) sont consultables en annexe des délibérations de la CRE. Ils ont également disparu au 1er juillet 2023.

Les publications régulières de la CRE

La CRE assure le suivi régulier du fonctionnement des marchés de détail. Dans ce cadre, elle publie :

- l'Observatoire des marchés qui dresse l'état des lieux de l’ouverture des marchés à la concurrence. Il est mis à jour trimestriellement ;

- le Rapport sur le fonctionnement des marchés de détail français de l’électricité et du gaz naturel qui présente un bilan de l’ouverture à la concurrence et des analyses détaillées, notamment pour la tarification et les prix sur les marchés de détail. Il est mis à jour tous les ans ;

- Le prix repère qui a pour objet de servir de boussole aux consommateurs souhaitant comparer les offres de fourniture à partir de juillet 2023. Composé d’un abonnement et d’une part variable, il comprend l’ensemble des coûts liés à la fourniture de gaz naturel.

- La référence de coût d’approvisionnement qui reflète les variations mensuelles et trimestrielles des prix sur les marchés de gros utilisé en cas d’activation du bouclier tarifaire à compter du 1er juillet 2023.

Le fonctionnement des marchés de détail

Les modalités pratiques de fonctionnement des marchés de détail de l’électricité et du gaz sont définies par des groupes de travail créés en 2005 par la CRE. Ils réunissent tous les acteurs concernés : représentants des consommateurs, fournisseurs, gestionnaires de réseaux et pouvoirs publics. Placés sous l’égide de la CRE, ils ont permis de définir des procédures opérationnelles communes aux professionnels du secteur.

Les règles de fonctionnement (ou procédures) entre fournisseurs et gestionnaires de réseau à l'égard des clients professionnels ou résidentiels sont recensées dans le référentiel clientèle. En vigueur depuis l’ouverture des marchés de l’électricité et du gaz naturel, il résulte des travaux de deux instances de concertation : le groupe de travail Electricité (GTE) et le groupe de travail Gaz (GTG).

Évolution du tarif réglementé de vente de gaz naturel d’ENGIE hors taxes puis du prix repère de vente de gaz naturel à compter de juillet 2023

| Date | Tarifs en distribution publique | Date | Tarifs en distribution publique | Date | Tarifs en distribution publique |

|---|---|---|---|---|---|

| janv.-17 | 2,3% | mai-19 | -0,7% | sept.-21 | 8,7% |

| févr.-17 | -0,6% | juin-19 | -0,5% | oct.-21 | 13,9% |

| mars-17 | 2,6% | juil.-19 | -6,8% | nov.-21* | 0,0% |

| avr.-17 | -0,7% | août-19 | -0,5% | déc.-21* | 0,0% |

| mai-17 | -3,3% | sept.-19 | -0,9% | janv.-22* | 0,0% |

| juin-17 | 0,0% | oct.-19 | -2,4% | févr.-22* | 0,0% |

| juil.-17 | -4,3% | nov.-19 | 3,0% | mars-22* | 0,0% |

| août-17 | -0,8% | déc.-19 | 0,6% | avr.-22* | 0,0% |

| sept.-17 | 0,0% | janv.-20 | -0,9% | mai-22* | 0,0% |

| oct.-17 | 1,2% | févr.-20 | -3,3% | juin-22* | 0,0% |

| nov.-17 | 2,6% | mars-20 | -4,6% | juil.-22* | 0,0% |

| déc.-17 | 1,0% | avr.-20 | -4,4% | août-22* | 0,0% |

| janv.-18 | 2,3% | mai-20 | -1,3% | sept.-22* | 0,0% |

| févr.-18 | 1,3% | juin-20 | -2,8% | oct.-22* | 0,0% |

| mars-18 | -3,0% | juil.-20 | -0,3% | nov.-22* | 0,0% |

| avr.-18 | -1,1% | août-20 | 1,3% | déc.-22* | 0,0% |

| mai-18 | 0,4% | sept.-20 | 0,6% | janv.-23* | 16,7% |

| juin-18 | 2,1% | oct.-20 | 4,7% | févr.-23* | 0,0% |

| juil.-18 | 9,2% | nov.-20 | 1,6% | mars-23* | 0,0% |

| août-18 | 0,2% | déc.-20 | 2,4% | avr.-23* | 0,0% |

| sept.-18 | 0,9% | janv.-21 | 0,2% | mai-23* | 0,0% |

| oct.-18 | 3,2% | févr.-21 | 3,5% | juin-23* | 0,0% |

| nov.-18 | 5,8% | mars-21 | 5,7% | juil.-23 | -17,8% |

| déc.-18 | -2,3% | avr.-21 | -4,1% | août-23 | 2,3% |

| janv.-19 | -1,9% | mai-21 | 1,1% | sept.-23 | -2% |

| févr.-19 | -0,8% | juin-21 | 4,4% | oct.-23 | 11,6% |

| mars-19 | 0,0% | juil.-21 | 10,0% | nov.-23 | 4,6% |

| avr.-19 | -2,1% | août-21 | 5,3% | déc.-23 | 5,7% |

| Date | Tarifs en distribution publique | Date | Tarifs en distribution publique | Date | Tarifs en distribution publique |

|---|---|---|---|---|---|

| janv.-24 | -3,6% | janv.-25 | 4,4% | ||

| févr.-24 | -9,9% | févr.-25 | 0,30% | ||

| mars-24 | -5,6% | mars-25 | 2,10% | ||

| avr.-24 | -5,3% | avr.-25 | 2,20% | ||

| mai-24 | 1,6% | mai-25 | -6,20% | ||

| juin-24 | 2,2% | juin-25 | -5,10% | ||

| juil-24 | 13,4% | juil-25 | 1,20% | ||

| août-24 | 2,16% | août-25 | 1,40% | ||

| sept-24 | -1,20% | sept-25 | -2,20% | ||

| oct.-24 | 6,4% | ||||

| nov.-24 | -1,1% | ||||

| déc.-24 | 2,6% |

* Suite à des décisions du Conseil d’État annulant les arrêtés du 27 juin 2011, du 18 juillet 2012 et du 26 septembre 2012 relatifs aux tarifs réglementés de vente de gaz naturel, les barèmes en vigueur pendant ces périodes ont été modifiés rétroactivement par de nouveaux arrêtés pris par les ministres en charge de l’énergie et de l’économie en 2013.