En France, la quasi-totalité du gaz naturel est importé. Il est importé et acheminé jusqu’aux zones de consommation par des infrastructures gazières essentielles au bon fonctionnement du marché et à la sécurité d’approvisionnement :

- les réseaux de transport permettent d’importer le gaz depuis les interconnexions terrestres avec les pays adjacents et les terminaux méthaniers. Ils sont aussi un maillon essentiel à l’intégration du marché français avec le reste du marché européen

- les installations de stockage de gaz contribuent fortement à la gestion de la saisonnalité de la consommation, à la flexibilité nécessaire, notamment pour équilibrer les réseaux de transport, et à la sécurité d’approvisionnement

- les terminaux méthaniers permettent d’importer du gaz naturel liquéfié (GNL) et de diversifier les sources d'approvisionnement en gaz naturel, compte tenu du développement du marché mondial du GNL

- les réseaux de distribution acheminent le gaz depuis les réseaux de transport jusqu’aux consommateurs finals qui ne sont pas directement raccordés aux réseaux de transport.

La CRE est garante de l’accès aux infrastructures gazières. Elle détermine les règles et les tarifs d’accès aux réseaux de transport et de distribution de gaz naturel ainsi qu’aux terminaux méthaniers régulés, et fixe la méthode de calcul des tarifs de stockage. Au niveau européen, elle contribue aux travaux de l'ACER, Agence de coopération des régulateurs de l’énergie, visant à harmoniser les règles de fonctionnement des infrastructures gazières pour améliorer l’intégration des marchés.

Découvrez notre module pédagogique : Le gaz, comment ça marche ?

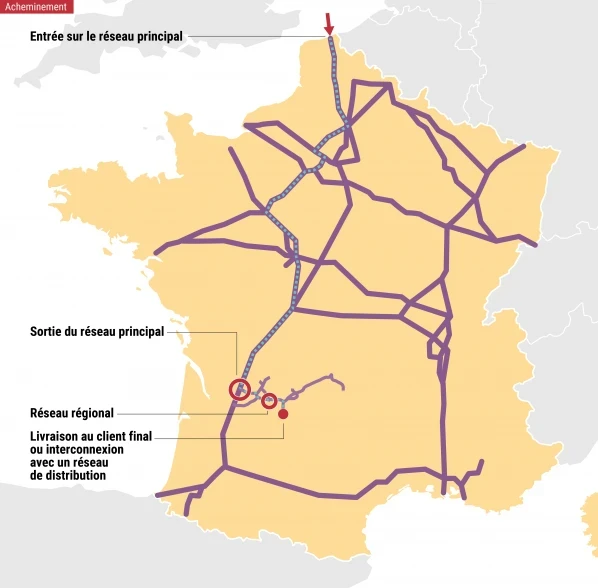

Les réseaux de transport de gaz naturel

Le réseau de transport, infrastructure constituée de canalisations et de stations de compression, est structuré en :

- un réseau principal, ensemble des canalisations à haute pression et de grand diamètre qui relient les points d'interconnexion avec les réseaux voisins, les stockages souterrains et les terminaux méthaniers. Le réseau régional et les plus importants consommateurs industriels lui sont raccordés ;

- un réseau régional qui assure l'acheminement du gaz naturel vers les réseaux de distribution et vers les clients finals grands consommateurs, directement raccordés à ce réseau.

Le gaz naturel est transporté sous terre dans des canalisations en acier où il circule à 30 km/h environ. A cause des frottements sur les parois des canalisations, il est ralenti ce qui provoque une baisse de pression à l’extrémité du réseau. Pour compenser ces pertes, des stations de compression (entre 65 et 95 bars) sont installées sur le réseau principal, tous les 150 km environ.

Il existe deux gestionnaires de réseaux de transport (GRT) de gaz naturel en France :

- GRTgaz gère le réseau de gaz B (bas pouvoir calorifique) dans le Nord et la majeure partie du réseau de gaz H (haut pouvoir calorifique) ;

- Teréga gère le réseau de gaz H dans le Sud-Ouest.

Depuis la mise en œuvre de la directive Gaz 2009/73/CE, les GRT européens coopèrent au sein de l'ENTSOG, réseau européen des gestionnaires de réseaux de transport de gaz.

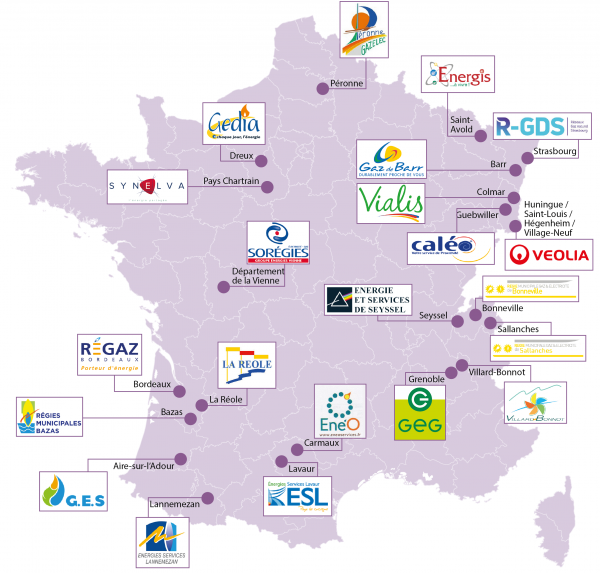

Les réseaux de distribution de gaz naturel

11 millions de consommateurs environ sont raccordés aux réseaux de distribution de gaz naturel. Ils sont alimentés par 26 gestionnaires de réseaux de distribution (GRD) de gaz naturel, de tailles très inégales :

- GRDF distribue 96 % des quantités de gaz naturel distribuées et achemine le gaz naturel sur la majorité du territoire français ;

- 22 GRD de plus petite taille, aussi appelés entreprises locales de distribution (ELD) :

- Régaz-Bordeaux et R-GDS qui représentent chacun 1,5 % environ des volumes de gaz distribués et acheminent le gaz naturel respectivement pour la ville de Bordeaux et 45 autres communes du département de la Gironde, et pour la ville de Strasbourg et 113 autres communes du département du Bas-Rhin

- 20 autres GRD qui représentent au total 1 % des quantités de gaz distribuées

- 3 GRD dits « nouveaux entrants » pour la distribution de gaz naturel en France : Antargaz depuis octobre 2008, la SICAE de la Somme et du Cambraisis depuis avril 2010 et Séolis depuis juillet 2014.

Les terminaux méthaniers

Les terminaux méthaniers sont des infrastructures gazières portuaires qui réceptionnent le gaz naturel liquéfié (GNL) acheminé par bateau, le stockent sous forme liquide et le regazéifient pour l’injecter sur le réseau de transport de gaz naturel. Quatre terminaux méthaniers sont aujourd’hui en service en France.

Le terminal de Montoir-de-Bretagne (près de Saint-Nazaire) et celui de Fos Tonkin (près de Fos-sur-Mer) sont gérés par la société Elengy, filiale à 100 % d’Engie. Le terminal de Fos Cavaou (près de Fos-sur-Mer) est géré par la société Fosmax LNG, filiale d’Elengy et de Total Gaz Electricité Holding France (TGEHF). Ces trois terminaux sont régulés. Le terminal de Dunkerque, en service depuis fin 2016, est géré par la société Dunkerque LNG (EDF 65,01 %, Fluxys 25 %, Total 9,99 %). Il bénéficie pendant vingt ans, pour toute sa capacité, d’une exemption totale à l’accès régulé des tiers et à la régulation tarifaire. Cette exemption a été accordée par arrêté du 18 février 2010, après avis favorable de la CRE du 16 juillet 2009 et conformément à l’avis de la Commission européenne du 20 janvier 2010.

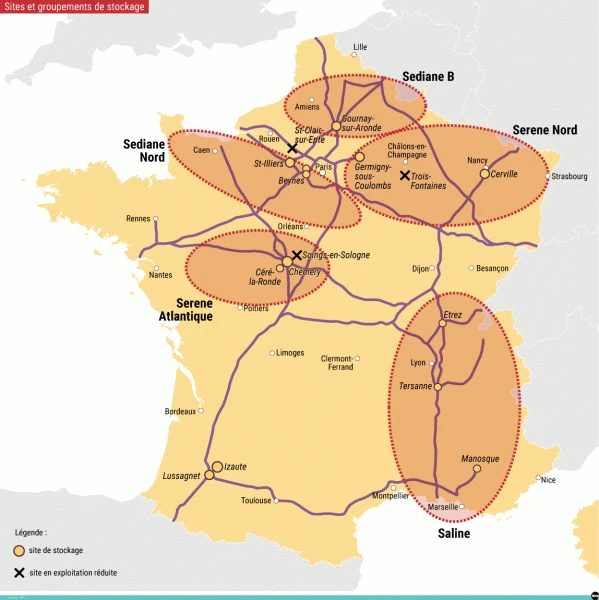

Les installations de stockage de gaz naturel

Les stockages souterrains servent à adapter les approvisionnements, réguliers tout au long de l’année, à la consommation des clients finals qui varie selon les saisons. Ils sont donc remplis en été et le gaz y est prélevé en hiver, en particulier les jours de grand froid. Éléments majeurs de la sécurité d’approvisionnement, ils sont aussi un outil indispensable de flexibilité, notamment pour l’équilibrage des réseaux. Depuis 2018, les sites de stockages considérés nécessaires à la sécurité d’approvisionnement dans la Programmation Pluriannuelle de l’Energie sont régulés.

Essentielles au bon fonctionnement du marché du gaz naturel, ces infrastructures sont gérées par deux opérateurs de stockage :

- Storengy opère 10 sites répartis sur tout le territoire sauf le Sud-Ouest et qui sont les propriétés de Storengy ou de Géométhane. Ces sites sont regroupés en 5 groupements de stockage : Sediane B, Sediane Nord, Sediane Atlantique, Serene Nord, Saline

- Teréga opère un site dans le Sud-Ouest (composé des réservoirs d’Izaute et de Lussagnet)

Le rôle de la CRE

La CRE garantit à tous les opérateurs du marché un accès non discriminatoire, équitable et transparent aux infrastructures gazières. Une mission essentielle qui vise à réussir l'ouverture du marché du gaz à la concurrence et à en faire bénéficier les consommateurs.

En résumé, la CRE :

- est garante de l’accès aux infrastructures gazières et contribue à la détermination des règles d’accès ;

- détermine les règles et tarifs d’accès aux réseaux de transport et de distribution de gaz naturel, ainsi qu’aux infrastructures de stockage souterrain de gaz naturel et aux terminaux méthaniers qui sont régulés ;

- contribue aux travaux de l'ACER, Agence de coopération des régulateurs de l’énergie, visant à harmoniser les règles de fonctionnement des infrastructures gazières pour améliorer l’intégration des marchés en Europe.

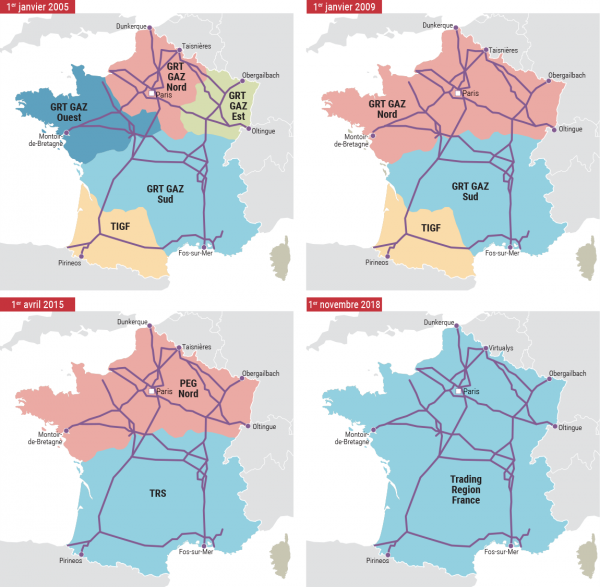

Structure des réseaux de transport

Une simplification par étapes

Depuis 2003, l’architecture contractuelle des réseaux de transport du gaz naturel a été simplifiée en plusieurs étapes pour améliorer le fonctionnement des marchés au bénéfice des consommateurs.

La reconfiguration de 2015

Entre le 1er avril 2015 et le 31 octobre 2018, le marché français était organisé en deux zones :

- le PEG (point d'échange gaz) au Nord ;

- la TRS (Trading Region South) au Sud, partagée par GRTgaz et TIGF. Cette reconfiguration du réseau avait simplifié l’équilibrage des expéditeurs, renforcé la liquidité sur les marchés, simplifié l'utilisation du réseau et accru les possibilités d’arbitrage

Ces deux zones de marché avaient cependant créé une congestion importante de la liaison Nord-Sud.

Une place de marché unique à partir de 2018

La création au 1er novembre 2018 d’une zone de marché unique du gaz en France a eu pour avantages :

- d’avoir instauré un prix unique, au bénéfice de tous les consommateurs, notamment ceux du Sud auparavant pénalisés par les écarts de prix entre Nord et Sud ;

- d'avoir rendu le marché français plus liquide, plus compétitif et mieux intégré au marché européen ;

- d'avoir renforcé la sécurité d’approvisionnement de la France, en améliorant l’accès aux différentes sources de gaz.

Dans le cadre de ces travaux, GRTgaz et TIGF ont évalué l’importance et la fréquence des congestions résiduelles. Avec les acteurs du marché, ils ont étudié les mécanismes contractuels à même de lever des congestions. A l’été 2017, ils ont proposé à la CRE des conditions opérationnelles de gestion de la place de marché unique. Pour que les acteurs de marché appréhendent au mieux les enjeux de sa consultation publique portant sur la création d’une zone de marché unique en France, la CRE a publié un outil de simulation simplifié, basé sur une modélisation du réseau de transport de gaz naturel français. Cet outil quantifie les congestions résiduelles du réseau dans la zone de marché unique, selon plusieurs scénarios de flux paramétrables.

Consulter la modélisation des limites

Accès non discriminatoire et indépendance

L’accès non-discriminatoire aux réseaux de transport et de distribution de gaz et d’électricité est central dans l'ouverture des marchés européens depuis la fin des années 1990.

Les textes européens et nationaux mettent en avant deux exigences pour garantir la non-discrimination :

- l’indépendance des gestionnaires de réseaux ;

- l'instauration de codes de bonne conduite et leur respect par les gestionnaires de réseaux.

L’accès non discriminatoire aux réseaux, condition du développement de marchés ouverts et concurrentiels

Toute discrimination entre les acteurs de marché de la part des gestionnaires de réseaux constitue un obstacle à l’accès de fournisseurs alternatifs entrant sur le marché de l’énergie. Par exemple, un gestionnaire de réseau qui accorderait des conditions préférentielles de raccordement (délai, prix, etc.) à un fournisseur de gaz ou d’électricité créerait une distorsion de concurrence au détriment du consommateur final.

La non-discrimination est aussi indispensable à l’instauration de la confiance des consommateurs. Si un gestionnaire de réseau de distribution était perçu comme pratiquant des discriminations au profit des activités de fourniture d’énergie du groupe auquel il appartient (par exemple interventions plus rapides pour dépanner les clients de ce fournisseur), les clients finals ne feraient plus jouer la concurrence entre les différents fournisseurs et en perdraient donc les bénéfices.

Pour ces deux raisons, toute discrimination freine le développement d’une juste concurrence au profit du consommateur.

L’indépendance des gestionnaires de réseaux pour limiter les conflits d'intérêts

L’exigence d’indépendance des gestionnaires de réseaux repose sur l’idée que si ces derniers sont suffisamment indépendants des intérêts de l’entreprise verticalement intégrée à laquelle ils appartiennent, ils agiront de façon neutre par rapport à l’ensemble des acteurs de marché et non dans le sens des intérêts de cette entreprise.

Les exigences posées par les directives européennes peuvent être groupées en plusieurs thématiques :

- l’indépendance fonctionnelle : l'objectif est de garantir une autonomie suffisante pour permettre aux gestionnaires de réseaux des prises de décision indépendantes et pour donner aux acteurs de marché l’image de gestionnaires de réseaux suffisamment autonomes pour être effectivement perçus comme indépendants ;

- l’indépendance décisionnelle : elle repose sur des règles de décision qui donnent les moyens aux dirigeants des gestionnaires de réseaux de prendre des décisions indépendamment des intérêts concurrentiels de l’entreprise verticalement intégrée à laquelle ils appartiennent. Ces règles n’ont toutefois pas vocation à empêcher cette dernière d’exercer ses prérogatives d’actionnaire au regard du rendement de ses actifs ;

- la non-confusion : les directives européennes instaurent une obligation de non-confusion entre les identités sociales, les pratiques de communication et les stratégies de marque des gestionnaires de réseaux et de leur maison-mère.

Pour le transport, l’indépendance des gestionnaires de réseaux est renforcée par la certification des gestionnaires de réseaux instaurée par les directives européennes 2009/72/CE et 2009/73/CE et transposée dans le code de l’énergie par l’ordonnance du 9 mai 2011.

Les codes de bonne conduite, un outil opérationnel

Pour rendre compte des actions mises en œuvre afin de faire respecter le principe de non-discrimination, les gestionnaires de réseaux doivent, conformément à l’article L.111-61 du code de l’énergie, élaborer un code de bonne conduite qui rassemble leurs engagements à l’égard des utilisateurs des réseaux, ainsi que la liste des mesures d’organisation interne propres à en assurer le suivi comme la bonne exécution. Tous les gestionnaires de réseaux de transport (GRT) et les gestionnaires de réseaux de distribution (GRD) de plus de 100 000 clients raccordés sont soumis à ces obligations.

De plus, ces mêmes gestionnaires doivent, conformément à l’article L. 111-62, se doter d’un responsable de la conformité chargé de veiller d'une part au respect des engagements fixés dans le code de bonne conduite de son entreprise, d'autre part à la conformité des pratiques des opérateurs avec les règles d’indépendance.

Outils opérationnels visant à garantir un traitement non-discriminatoire, les codes de bonne conduite s'organisent autour de quatre principes de base :

- la non-discrimination, objectif principal des codes de bonne conduite.

- l'objectivité, outil au service de la non-discrimination. Une pratique est objective lorsqu’elle s’appuie sur des référentiels établis qui définissent les modalités de traitement d’une situation donnée. Leur respect conduit à traiter de la même façon deux utilisateurs de réseau qui sont dans la même situation ;

- la transparence : une pratique est transparente si elle permet à l'interlocuteur du gestionnaire de réseau de connaître tous les éléments sur la base desquels celui-ci gère leur relation, notamment contractuelle.

- la confidentialité : elle vise à encadrer la diffusion d'informations commercialement sensibles.

Le code de l’énergie prévoit que les responsables de la conformité des gestionnaires de réseaux appartenant à une entreprise verticalement intégrée adressent au régulateur un rapport annuel sur la mise en œuvre de leur code de bonne conduite et le publient.

Le rôle de la CRE

La CRE approuve la nomination du responsable de la conformité des gestionnaires de réseaux.

Pour le transport, la CRE veille au respect des conditions au vu desquelles ses décisions de certifier l’indépendance des gestionnaires de réseaux ont été prises, notamment des demandes qu’elle a formulées et des engagements pris par les gestionnaires de réseaux. En outre, en application des dispositions des articles L. 111-17 et L. 111-18 du code de l’énergie, les contrats conclus entre les GRT et leur entreprise verticalement intégrée, ou les entreprises contrôlées par celle-ci, sont soumis à l’approbation de la CRE qui contrôle la conformité de ces contrats aux conditions du marché afin de s’assurer de l’autonomie de fonctionnement et de moyens.

Pour la distribution, l’article L.111-63 du code de l’énergie précise que « la Commission de régulation de l'énergie veille au respect des règles fixées par les codes de bonne conduite […] et évalue l’indépendance des sociétés gestionnaires des réseaux publics de distribution ».

La CRE réalise des contrôles et des audits et elle publie tous les deux ans un rapport sur le respect des codes de bonne conduite. Ce rapport intègre des propositions pour garantir l’indépendance des gestionnaires de réseaux et éviter toute pratique discriminatoire dans l’accès des tiers aux réseaux.