Les interconnexions permettent notamment :

- d’acheminer le gaz des zones de production jusqu’aux zones de consommation ;

- d’accroître la liquidité sur les marchés nationaux et de développer la concurrence ;

- de faciliter la gestion des réseaux par la mise en œuvre d’une assistance mutuelle des gestionnaires de réseaux en cas de crise d’approvisionnement.

La CRE œuvre pour le développement des capacités d’interconnexion et l’optimisation de leur utilisation via l’application des codes de réseau européens.

Un système gazier solide, bien intégré au marché européen

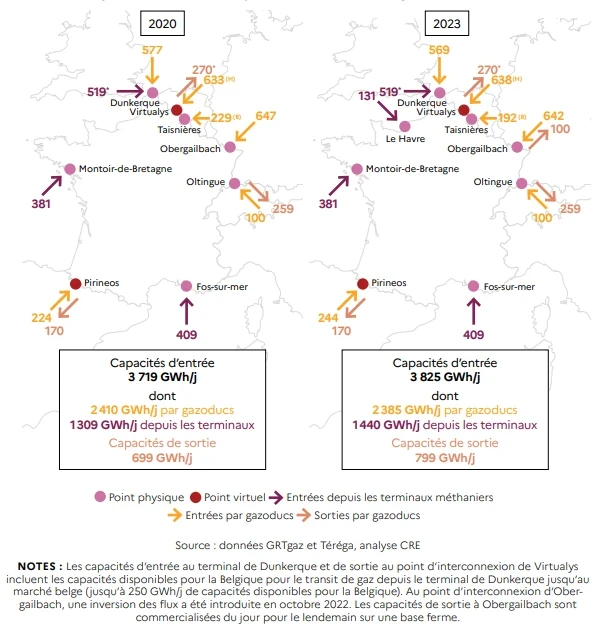

Le réseau de transport de gaz français est aujourd’hui relié directement aux champs de production norvégiens de mer du Nord ainsi qu’aux réseaux de quatre pays européens : la Belgique, l’Allemagne, la Suisse et l’Espagne. En 2023, les capacités fermes d'entrée par gazoduc s'élevaient à 2 385 GWh/jour et les capacités de sortie vers les pays voisins à 799 GWh/jour. Le réseau français est aussi connecté au marché mondial du GNL via quatre terminaux méthaniers onshore à Montoir-de-Bretagne, Fos-sur-Mer (x2) et Dunkerque qui assurent une capacité d’importation de 1 309 GWh/jour.

Afin de répondre à la baisse très importante des approvisionnements en gaz russe en Europe, des capacités de livraison vers l’Allemagne ont été créées à l’automne 2022 , à hauteur de 100 GWh/j, inversant ainsi le flux historique qui allait d’est en ouest. Également, un terminal méthanier flottant, dit ‘FSRU’, a été mis en service au Havre à l’automne 2023 et permet d’émettre près de 150 GWh/j de gaz sur le réseau français.

Le développement des interconnexions avec la Belgique, l’Allemagne et la Suisse a conduit à doubler en dix ans les capacités d’importations de gaz. La France dispose ainsi d’un système gazier solide, bien intégré au reste du marché européen, assurant une grande diversité d’approvisionnement.

Évolution des capacités d’entrée et de sortie de gaz de la France entre 2020 et 2023 (moyenne annuelle des capacités fermes) en GWh/j

Si la grande majorité du gaz était historiquement importée par gazoduc, la part des importations de GNL a connu une hausse très importante ces dernières années, du fait du contexte géopolitique.

Le cadre réglementaire pour le développement et l’exploitation des interconnexions

Depuis 1996, l’Union européenne a adopté quatre paquets législatifs ainsi qu’un règlement concernant des orientations pour les infrastructures énergétiques transeuropéennes (règlement (UE) n°2022/869), datant de 2013 et révisé en 2022. Ces différents textes constituent un ensemble de règles cohérent visant à assurer un niveau de convergence des régulations nationales permettant au marché intérieur européen de l’énergie de fonctionner. Ces textes octroient des prérogatives aux autorités de régulation nationales dont la coopération portant sur le fonctionnement et le développement des interconnexions est encadrée par l'ACER, agence de coopération des régulateurs de l’énergie. Cette agence a pour mission de participer aux travaux relatifs à l’élaboration des règles européennes, d’en vérifier la bonne application et d’assister les régulateurs nationaux lorsqu’ils ont des difficultés à s’entendre pour des décisions portant sur les interconnexions.

Par défaut, les interconnexions sont encadrées par les dispositions de la directive 2009/73/CE et du règlement (CE) 715/2009, complétées par les codes de réseaux et lignes directrices européennes. Un régime d’exemption de l’application de certaines dispositions est prévu à l’article 36 de la directive 2009/73 et à l’article L.111-109 du code de l’énergie.

Le règlement (UE) 2022/869 définit le statut de Projet d’intérêt commun (PIC) et de Projet d’intérêt mutuel (PIM) qui vise à faciliter le développement des interconnexions entre les Etats-membres, mais également avec les pays tiers. Il prévoit une procédure accélérée pour l’obtention des autorisations ainsi que des mécanismes facilitant le financement des projets, par exemple la possibilité d’obtenir un accord de partage des coûts d’investissement auprès des régulateurs concernés par les projets. Les projets ayant fait l’objet d’une décision de répartition transfrontalière des coûts sont éligibles, sous certaines conditions, à l’obtention d’une aide financière européenne. Les projets portant sur du transport de gaz naturel ne sont plus éligibles, les projets de transport d’hydrogène ont en revanche fait leur entrée parmi les infrastructures pouvant prétendre au statut PIC.

Approche de la CRE pour le développement des interconnexions

Augmenter les capacités d’interconnexions est un des moyens de favoriser les échanges transfrontaliers et d’améliorer l’intégration des marchés nationaux. Les deux dernières décennies ont vu la création et l’augmentation des capacités de nombreuses interconnexions en Europe, favorisées notamment par le règlement sur les infrastructures énergétiques transeuropéennes. La France a ainsi renforcé ses capacités d’échange avec plusieurs des pays frontaliers (Allemagne, Belgique, Espagne, Suisse). Associée à la création en 2018 de la zone de marché unique française (TRF), cette évolution a renforcé l’importance de la France dans le fonctionnement du marché européen du gaz. Forte d’importantes capacités d’importation de GNL et de grands volumes de stockage (qui font l’objet d’une régulation depuis 2018), la France a joué un rôle clé dans la gestion de la crise d’approvisionnement consécutive à la guerre en Ukraine.

En ce qui concerne l’avenir, les perspectives de consommation de gaz sont à la baisse, ce qui a conduit à renoncer aux différents projets d’augmentation des capacités d’interconnexion à l’exception de la création de capacités d’exportation vers l’Allemagne à Obergailbach en 2022.

La CRE est chargée d’encadrer les décisions d’investissement des opérateurs de réseaux de transport de gaz. Les interconnexions, projets coûteux et complexes, font l’objet d’un suivi particulier et doivent répondre à des besoins avérés. De ce fait, la CRE considère que les décisions d’investissement doivent être prises si les analyses coûts-bénéfices sont positives et, autant que pos-sible, sur la base d’engagements de souscriptions de la part d’acteurs de marché.

Une fois les projets décidés, la CRE accompagne GRTgaz et Teréga dans leur réalisation, avec une attention particulière à la maîtrise des coûts et du calendrier. Elle peut mettre en place une régulation incitative axée sur le respect du budget cible, la maîtrise des délais de réalisation du projet et le taux d’utilisation de l’interconnexion. Les modalités en sont définies dans la méthodologie de calcul du tarif d’utilisation des réseaux de transport de gaz naturel (tarif ATRT).

Règles d’utilisation des interconnexions

La configuration des flux aux frontières, autrefois assez stable, a connu des changements importants depuis l’interruption des importations de gaz russe par gazoduc. Les interconnexions ont été utilisées de manière plus flexible, avec notamment une redirection des flux avec l’Allemagne et la Belgique mais également avec l’Espagne où les flux du sud vers le nord sont devenus prééminents.

Ces changements ont été réalisés dans le cadre de régulation existant, notamment les règles d’attribution des capacités aux frontières régies par le code de réseau européen CAM. Les différentes frontières présentent toutefois des particularités, et il revient à la CRE de s’assurer de la bonne application des règles d’accès aux interconnexions par les gestionnaires de réseau de transport. Les problèmes de congestion au nord du réseau français ont par exemple conduit à n’allouer des capacités de la France vers l’Allemagne qu’à court terme, pour faire face à d’éventuelles contraintes.

Les règles d’allocation des capacités d’interconnexion mises en place dans le cadre du 3e paquet législatif européen prévoient l’articulation entre différentes échéances, du long terme (capacités vendues sur une base annuelle jusqu’à 15 années à l’avance) au court terme (échéances trimestrielle, mensuelle, journalière et infrajournalière). Les procédures d’attribution des capacités sont harmonisées à l’échelle européenne. Le code de réseau CAM définit les caractéristiques des enchères pour les différentes échéances, qui sont menées simultanément pour l’ensemble des interconnexions européennes et pour chaque produit. Des travaux visant à mettre à jour ces procédures d’allocation sont en cours.

Pour s’assurer de l’efficacité des mécanismes en vigueur, la CRE surveille l’utilisation des capacités d’interconnexion : elle analyse notamment les taux d’utilisation des interconnexions et le niveau de convergence des prix entre le marché français et les marchés voisins, et publie régulièrement un rapport sur les interconnexions.

La coopération entre les autorités de régulation européennes

La CRE coopère avec ses homologues européens dans ses missions liées au développement et à l’utilisation des interconnexions. Les projets et décisions de renforcement des capacités d’interconnexion sont conçus conjointement par les gestionnaires de réseau de transport adjacents et les autorités de régulation.

La coopération avec les régulateurs voisins a été particulièrement poussée lorsque des demandes d’investissement au titre du règlement européen sur les infrastructures ont été déposées par les porteurs de projets. Les régulateurs doivent, dans ce cas, décider d’une répartition des coûts entre les pays concernés. En ce qui concerne la gestion des interconnexions, les exigences de coopération sont moins fortes puisque la plupart des paramètres à appliquer pour les allocations de capacité sont précisés dans les textes européens. L’ACER, mise en place en 2010, peut apporter une assistance en cas de désaccord entre régulateurs.

A ne pas manquer

La CRE publie son rapport « Les interconnexions françaises au cœur de l’Europe : vitales face à la crise, indispensables pour la décarbonation ».

Investissements

La CRE :

- approuve les programmes annuels d'investissements des GRT de gaz naturel ;

- organise une consultation publique sur le plan décennal de développement de réseau soumis tous les ans par chaque GRT. Ce plan décennal recense les investissements envisagés pour les dix prochaines années. Elle en vérifie la cohérence avec le plan décennal européen de l’association des transporteurs de gaz européens ENTSOG ;

- veille à la réalisation des investissements nécessaires au développement des réseaux.

Le cadre réglementaire

Les programmes annuels d’investissements

Les gestionnaires de réseaux de transport (GRT) ont l’obligation de transmettre leurs programmes annuels d’investissements à la CRE pour approbation, en application des articles L. 134-3.2 et L. 431-6-II du code de l’énergie.

La CRE fonde sa décision d’approbation des programmes d’investissements des GRT en prenant en compte :

- la présence dans le programme d'investissements des projets de développement du réseau ou des études nécessaires au bon fonctionnement du marché ;

- le traitement transparent et non-discriminatoire des acteurs de marché, en ce qui concerne les infrastructures adjacentes, comme le raccordement de terminaux méthaniers ou de centrales à cycle combiné à gaz ;

- la maîtrise du coût des projets inscrits au programme d'investissements en particulier au regard de l’impact sur les tarifs d’utilisation des réseaux de transport de gaz.

Les plans décennaux de développement de réseau

Les GRT français publient aussi sur leur site internet un plan décennal de développement indicatif, depuis 2006 pour GRTgaz et 2008 pour TIGF. L’article L. 431-6 du code de l’énergie a rendu obligatoire la publication de ces plans par les GRT et il prévoit que ces derniers sont soumis à l’examen de la CRE.

Ces plans doivent :

- indiquer les principales infrastructures de transport à construire ou mettre à niveau durant les dix prochaines années ;

- lister les investissements déjà décidés ;

- recenser les nouveaux investissements à réaliser dans les trois ans ;

- fournir un calendrier prévisionnel pour chaque projet d’investissement.

Conformément au code de l’énergie, la CRE mène une consultation publique sur ces plans pour s’assurer :

- de la couverture des besoins en matière d’investissements ;

- de leur cohérence avec le plan décennal européen publié par l’ENTSOG. En cas de doute, elle peut consulter l’ACER, Agence européenne de coopération des régulateurs de l'énergie, et demander aux GRT de modifier leur plan décennal.

En outre, les investissements relatifs aux trois premières années d'un plan décennal sont engageants. Si, pour des motifs qui lui sont exclusivement imputables, un GRT ne réalise pas un investissement programmé dans les trois premières années de son plan décennal, la CRE peut le mettre en demeure de se conformer à ses obligations et, à l'issue d'un délai de trois mois, lancer un appel d'offres ouvert à des investisseurs tiers pour réaliser l'investissement.

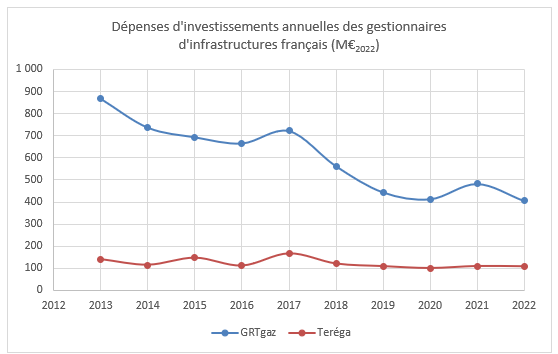

Les investissements des GRT de gaz

Durant la dernière décennie, GRTgaz et Teréga ont significativement développé leurs réseaux en créant de nouvelles capacités d’interconnexion avec les pays voisins, en développant des capacités d’entrée depuis les terminaux méthaniers et renforçant le réseau national pour supprimer les congestions et réduire le nombre de places de marché. Ces évolutions ont permis aux consommateurs de bénéficier de sources d’approvisionnement diversifiées et ont renforcé l’intégration de la France dans le marché européen du gaz.

Les investissements des gestionnaires de réseau de transport (GRT) ont significativement baissé après l’achèvement, en 2018, de la fusion des zones en France qui avait rendu nécessaires des renforcements importants du réseau de transport de gaz. Depuis 2019 le niveau des investissements est globalement stable.

Dans le cadre de la loi pour la transition énergétique et la croissance verte de 2015, les pouvoirs publics ont fixé des objectifs de baisse de la consommation d’énergie fossile en France de 30 % à l’horizon 2030. L’étude sur l’avenir des infrastructures gazières aux horizons 2030 et 2050 publiée par la CRE le 4 avril 2023 montre que le dimensionnement des infrastructures nécessaires, notamment en transport, ne devrait que faiblement décroître. Des coûts fixes importants seront donc supportés par une plus faible base d’utilisateurs qu’aujourd’hui.

Les investissements en distribution de gaz

Les dépenses d’investissements annuelles prévues sur la période ATRD5 (2016-2019) de GRDF, gestionnaire du réseau de distribution de gaz sur 95% du territoire, s’élèvent à environ 900 millions d’euros en moyenne, dont environ 140 millions d’euros pour le déploiement des compteurs évolués Gazpar.

Le tarif ATRD5 en vigueur, dont le niveau est notamment déterminé par la trajectoire prévisionnelle des investissements communiquée par GRDF, couvre l’ensemble des charges de capital des investissements réalisés et permet à GRDF de réaliser l’ensemble de son programme d’investissements.

Contrairement aux investissements relatifs au réseau de transport de gaz, la CRE ne dispose pas de compétence légale d’approbation des programmes d’investissements des gestionnaires de réseau de distribution (GRD).Toutefois, les investissements réalisés par GRDF ainsi que par les entreprises locales de distribution (ELD) de gaz font l’objet d’un suivi par les autorités concédantes. En application de l’article L.2224-31 du code général des collectivités territoriales, chaque GRD transmet aux autorités concédantes un compte rendu de sa politique d'investissement et de développement des réseaux. Sur la base de ce compte rendu, les autorités organisatrices établissent un bilan détaillé de la mise en œuvre du programme prévisionnel de tous les investissements envisagés sur le réseau de distribution. Ce programme prévisionnel, qui précise notamment le montant et la localisation des travaux, est élaboré à l'occasion d'une conférence départementale réunie sous l'égide du préfet et transmis à chacune des autorités concédantes.