La CRE publie le bilan de l’ouverture des marchés de détail de l’énergie pour le troisième trimestre 2022

Communiqué de presse Électricité Gaz

Publié le

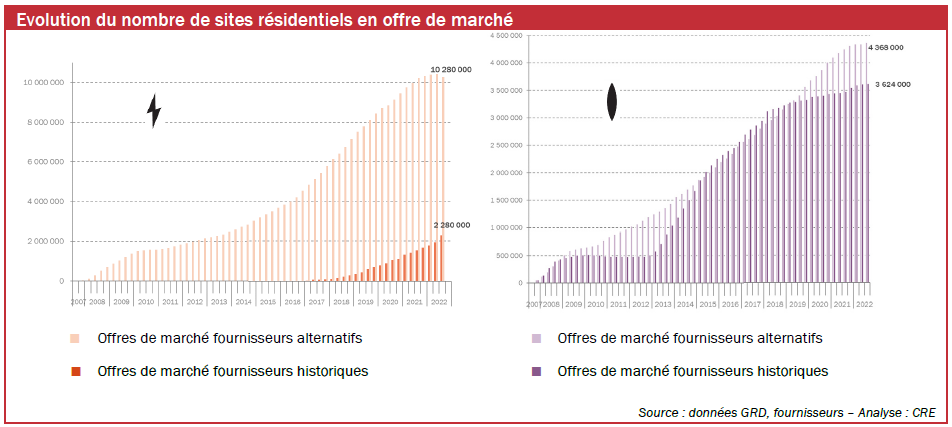

CLIENTS RESIDENTIELS : CONSEQUENCE DE LA CRISE ENERGETIQUE, LES FOURNISSEURS ALTERNATIFS CONNAISSENT POUR LA PREMIERE FOIS UNE BAISSE DE LEUR PORTEFEUILLE CLIENT EN ELECTRICITE

En électricité, 186 000 nouveaux clients ont souscrit une offre de marché entre le 30 juin 2022 et le 30 septembre 2022 (contre 204 000 clients supplémentaires au T2 2022). Ce chiffre s’explique par le développement des offres de marché des fournisseurs historiques, qui ont gagné 340 000 nouveaux clients au troisième trimestre 2022, alors que les fournisseurs alternatifs ont perdu 154 000 sites (ces derniers avaient gagné +46 000 sites au T2 2022).

- Au final, 12,5 millions de sites résidentiels (sur 34 millions – soit 36,8%) sont en offre de marché et 21,5 millions au TRVE en électricité au 30 septembre 2022 (-50 000 par rapport au T2).

- Sur ces 12,5 millions de sites résidentiels, 18,3% sont chez un fournisseur historique et 81,7% sont chez un fournisseur alternatif.

En gaz naturel, 32 000 clients supplémentaires ont souscrit une offre de marché, ce qui reste un niveau relativement bas (20 000 clients supplémentaires avaient souscrit une offre au T2 et 70 000 au T1 2022). Plus précisément, les fournisseurs historiques ont gagné 7 000 clients supplémentaires en offre de marché (contre 21 000 au T2 2022), tandis que les fournisseurs alternatifs ont gagné 25 000 clients supplémentaires (contre une perte de 1 000 sites au T2 2022).

- Au final, 8 millions de sites résidentiels (sur 10,6 millions – soit 75,3%) sont en offre de marché en gaz et 2,62 millions au TRVG au 30 septembre 2022 (-80 000 par rapport au T2).

- Sur ces 8 millions de sites résidentiels, 34% sont chez un fournisseur historique et 66% sont chez un four-nisseur alternatif.

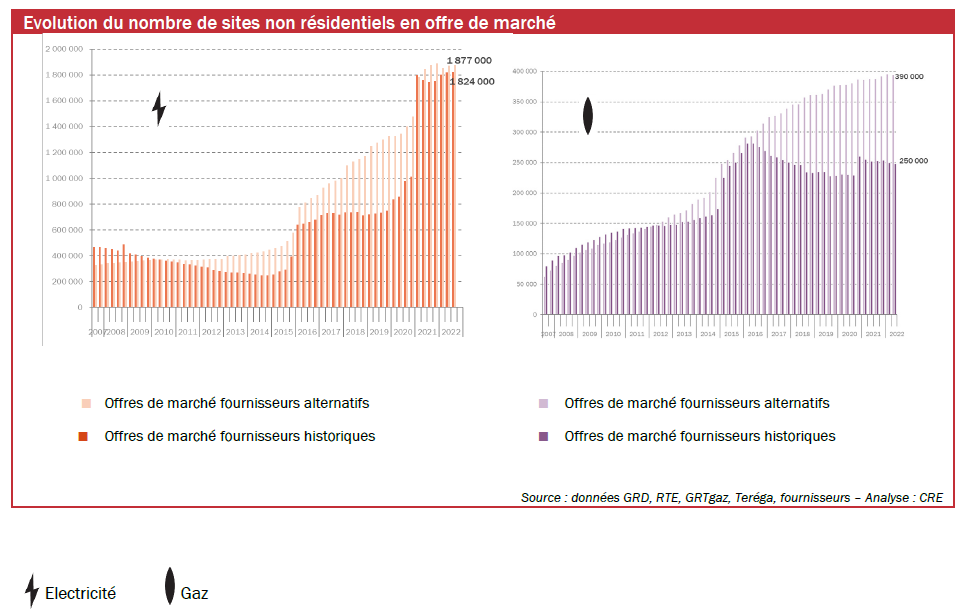

CLIENTS NON RESIDENTIELS : UNE SITUATION STABLE MALGRE UNE LEGERE HAUSSE DE NOUVEAUX CLIENTS EN OFFRE DE MARCHE EN ELECTRICITE

En électricité, le nombre de clients supplémentaires ayant souscrit une offre de marché au troisième trimestre 2022 progresse faiblement avec 10 000 nouveaux clients (contre 32 000 au T2 2022). Les fournisseurs historiques comptent 4 000 nouveaux sites de plus en offre de marché (contre +16 000 au T2 2022) tandis que les fournisseurs alternatifs ont gagné 6 000 sites au T3 2022 (contre +16 000 au T2 2022).

- Au final, 3,7 millions de sites non résidentiels (sur 5,2 millions – soit 70,7%) sont en offre de marché et 1,5 million sont au TRVE au 30 septembre 2022 (+2 000 par rapport au T2).

- Sur ces 3,7 millions de sites non résidentiels, 49% sont chez un fournisseur historique contre 51% chez un fournisseur alternatif.

En gaz naturel, la situation évolue peu avec 643 000 sites sur un total de 656 000 qui demeurent en offre de marché (soit 98% *) dont 60% des sites chez les fournisseurs alternatifs et 40% chez les fournisseurs historiques. Les fournisseurs alternatifs ont perdu 4 000 sites (contre -2 000 au T2 2022) alors que les fournisseurs historiques ont gagné 2 000 sites en offre de marché au cours du troisième trimestre 2022 (contre -2 000 au T2 2022).

- Au final, 640 000 sites non résidentiels (sur 653 000 – soit 98%) sont en offre de marché au 30 septembre 2022.

- Sur ces 640 000 sites non résidentiels, 39% sont chez un fournisseur historique et 61% chez un fournisseur alternatif.

* Les clients encore éligibles au TRVG, et ici considérés comme non résidentiels, sont les propriétaires et copropriétaires d’un immeuble à usage principal d'habitation consommant moins de 150 000 kilowattheures par an