Bilan de l’ouverture des marchés de détail de l’énergie au premier trimestre 2022

Communiqué de presse Électricité Gaz

Publié le

Clients résidentiels : conséquence de la crise des prix de gros, la croissance des offres de marché d’électricité et de gaz naturel a ralenti au cours du 1er trimestre 2022.

En électricité, le développement de la concurrence continue son ralentissement au cours du premier trimestre de 2022 avec 163 000 clients supplémentaires en offre de marché entre le 31 décembre 2021 et le 31 mars 2022 (contre 230 000 clients supplémentaires en offre de marché au T4 2021 et 386 000 au T3 2021). En gaz naturel, le développement des offres de marché connait également un net ralentissement : entre le 31 décembre 2021 et le 31 mars 2022, 70 000 clients supplémentaires ont souscrit une offre de marché (contre 142 000 clients au T4 2021).

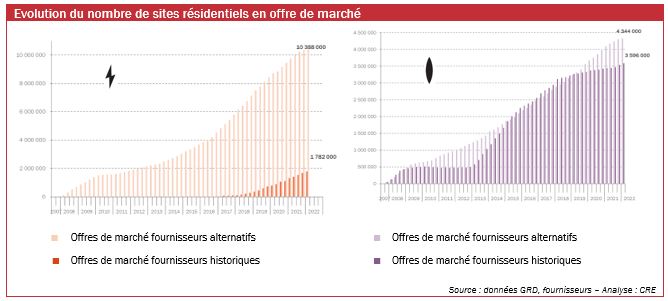

Au 31 mars 2022, 12,1 millions de sites résidentiels sur un total de 33,9 millions (soit 35,8%) sont en offre de marché en électricité. Le ralentissement de la croissance des offres de marché continue et s’observe surtout chez les fournisseurs alternatifs qui ont gagné seulement 53 000 sites durant le premier trimestre 2022 (contre 99 000 au quatrième trimestre de 2021 et 250 000 au troisième trimestre 2021). Le développement des offres de marché des fournisseurs historiques diminue légèrement, avec 110 000 nouveaux clients au cours du premier trimestre 2022 (contre 131 000 au dernier trimestre de 2021 et 141 000 sites par trimestre en moyenne en 2021).

En gaz naturel, 7,9 millions de sites sur un total de 10,7 millions (soit 74,0%) sont en offre de marché au 31 mars 2022. Si contrairement à l’électricité, le développement des offres de marché de gaz naturel n’avait pas connu de ralentissement à la fin de l’année 2021, ce dernier est désormais visible au premier trimestre 2022. Après avoir connu une forte croissance au cours du dernier trimestre de 2021, les fournisseurs historiques gagnent au premier trimestre 2022, 44 000 clients en offre de marché (contre 76 000 clients au T4 2021). Les offres des fournisseurs alternatifs connaissent un ralentissement conséquent avec seulement 26 000 clients supplémentaires en portefeuille, contre 66 000 clients au T4 2021 et 74 000 au T3 2021.

Clients non résidentiels : le développement de la concurrence ralentit pour les fournisseurs alternatifs en électricité et reste stable en gaz naturel au cours du 4ème trimestre 2021

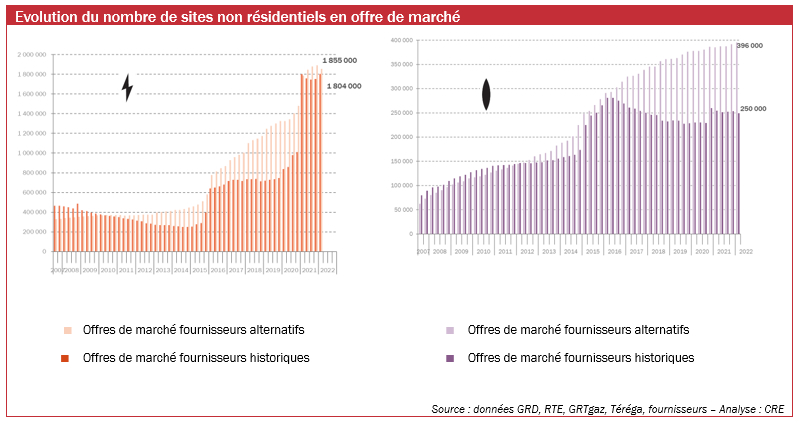

En électricité, 3,6 millions de sites sur un total de 5,2 millions sont en offre de marché au 31 mars 2022, (soit 70%), dont 15 000 sites supplémentaires au cours du quatrième trimestre (+20 000 au cours du quatrième trimestre 2021). Les fournisseurs alternatifs ont perdu, pour la première fois dans le cadre de la publication des observatoires, 36 000 sites au cours du premier trimestre 2022 (+12 000 sites au T4 2021, + 33 000 sites au T3 2021 et +60 000 sites au T2 2021). Inversement, les fournisseurs historiques ont gagné 51 000 sites au cours du premier trimestre 2022. L’évolution de leur portefeuille alternait sur les derniers trimestres entre attrition et légère croissance (+8 000 sites au T4 2021, - 14 000 sites au T3 2021 et – 41 000 au T2 2021).

En gaz naturel, 646 000 sites sur un total de 659 000 sont en offre de marché (soit 98%*) avec 60% des sites chez les fournisseurs alternatifs et 40% chez les fournisseurs historiques. Les fournisseurs alternatifs comptent 4 000 sites supplémentaires dans leur portefeuille en offre de marché au cours du premier trimestre de 2022 (croissance stable par rapport au T4 2021). Les fournisseurs historiques ont perdu 4000 sites sur le trimestre, quand ils enregistraient une croissance de 1000 sites au T4 2021.

(* Les clients encore éligibles au TRVG, et ici considérés comme non résidentiels, sont les propriétaires et copropriétaires d’un immeuble à usage principal d'habitation consommant moins de 150 000 kilowattheures par an.)