La CRE publie l’observatoire trimestriel des marchés de détail de l'énergie - 3e trim. 2021

Actualité Électricité Gaz

Publié le

Clients résidentiels : les offres de marché d’électricité et de gaz naturel ont continué leur progression au cours du 3ème trimestre 2021, avec un rythme plus soutenu qu’au trimestre précédent.

En électricité, le développement de la concurrence continue au cours du troisième trimestre de 2021 à un niveau plus important qu’au trimestre précédent, avec 386 000 clients supplémentaires en offre de marché entre le 30 juin 2021 et le 30 septembre 2021 (contre 328 000 clients supplémentaires en offre de marché au T2 2021). En gaz naturel, 93 000 clients supplémentaires sont en offre de marché (contre 92 000 clients au trimestre précédent).

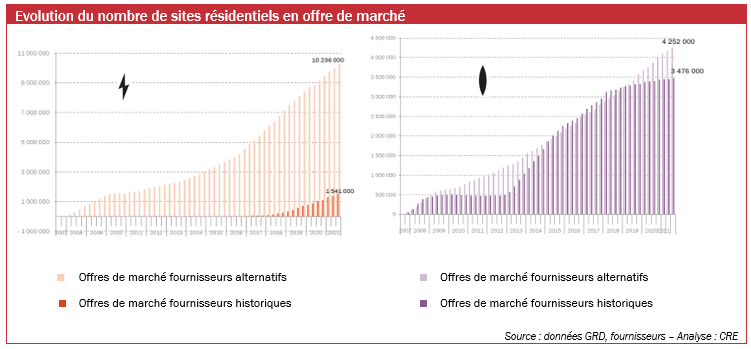

Au 30 septembre 2021, 11,7 millions de sites sur un total de 33,6 millions (soit 34,9%) sont en offre de marché en électricité. Les fournisseurs alternatifs ont gagné 250 000 sites au total durant le troisième trimestre 2021 (contre 232 000 au deuxième trimestre 2021). De leur côté, les fournisseurs historiques ont gagné 136 000 nouveaux clients (contre 96 000 au trimestre précédent).

En gaz naturel, 7,7 millions de sites sur un total de 10,7 millions (soit 72,2%) sont en offre de marché au 30 septembre 2021. Les fournisseurs alternatifs continuent leur développement mais avec un rythme plutôt stable comparé au trimestre précèdent avec 74 000 clients supplémentaires en portefeuille, alors que les fournisseurs historiques gagnent 19 000 clients en offre de marché au T3 2021 contre 6 000 au trimestre précédent.

Depuis le 8 décembre 2019, en application de l’article 63 de la loi n°2019-1147, les consommateurs résidentiels ne peuvent plus souscrire de contrats de fourniture au tarif réglementé de vente de gaz naturel.

Clients non résidentiels : le développement de la concurrence se poursuit pour les fournisseurs alternatifs en électricité et reste stable en gaz naturel au cours du 3ème trimestre 2021.

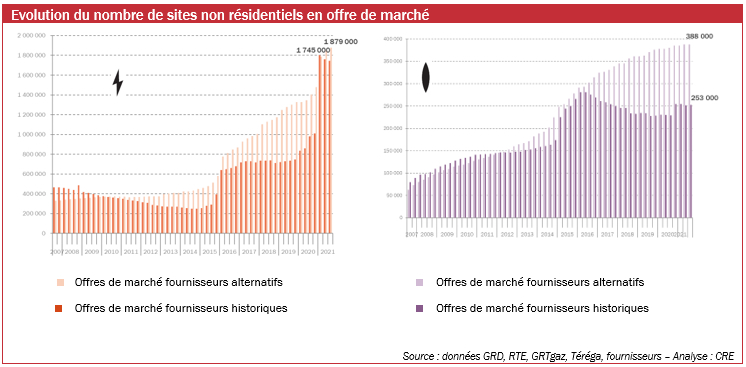

En électricité, 3,6 millions de sites sur un total de 5,1 millions sont en offre de marché, (soit 70,6%), dont 19 000 sites supplémentaires au cours du troisième trimestre. Les fournisseurs alternatifs ont gagné 33 000 sites pendant le troisième trimestre de 2021 (+ 54 000 sites au T2 2021). Les fournisseurs historiques comptent 14 000 clients en moins au cours du troisième trimestre 2021 alors qu’ils comptaient 9 000 sites supplémentaires dans leur portefeuille au deuxième trimestre de 2021.

En gaz naturel, 641 000 sites sur un total de 655 000 sont en offre de marché (soit 98%) avec 61% des sites chez les fournisseurs alternatifs et 39% chez les fournisseurs historiques. Les fournisseurs historiques comptent 1 000 sites supplémentaires dans leur portefeuille en offre de marché au cours de troisième trimestre, alors que les fournisseurs alternatifs ont un portefeuille stable sur ce trimestre.

Comparatif des offres de marché par rapport aux offres au tarif réglementé au 30 septembre 2021.

Sur le marché de l’électricité, le prix de l’offre de marché avec prix variable la moins chère proposée à Paris était inférieur de 6 % au tarif réglementé de vente TTC, pour un client moyen au tarif base 6 kVA consommant 2,4 MWh/an (et 5 % moins chère concernant les offres vertes).

Sur le marché du gaz, le prix de l’offre de marché avec prix variable la moins chère proposée à Paris était infé-rieur de 9 % au tarif réglementé de vente TTC, pour un client type consommant 17 MWh/an (B1 Chauffage au gaz).

La CRE publie des erratums sur les observatoires trimestriels des marchés de détail portant sur le premier et le deuxième trimestre de l’année 2021.