La CRE publie son observatoire des marchés de détail de l’énergie du quatrième trimestre 2025 et dresse le bilan annuel de la concurrence sur ces marchés

Actualité Électricité Gaz

Publié le

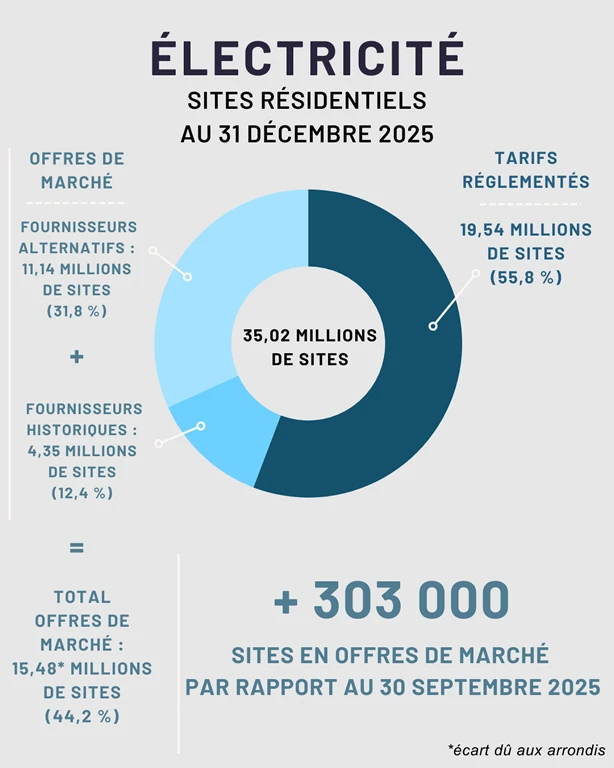

Electricité résidentiels

En électricité, le nombre de sites résidentiels passe le seuil des 35 millions au cours du quatrième trimestre. Le développement des offres de marché est en nette progression, principalement porté par les fournisseurs alternatifs et non plus par les fournisseurs historiques. Sur l’année 2025, les fournisseurs alternatifs ont ainsi gagné 556 000 clients, un chiffre légèrement supérieur à celui de 2024 (509 000). Les offres de marché des fournisseurs historiques continuent néanmoins à croître, mais à un rythme moins élevé qu’en 2024 : ces derniers ont gagné 319 000 clients supplémentaires en offres de marché sur 2025 (contre 508 000 en 2024). Le nombre de sites au tarif réglementé au 31 décembre 2025 est de 19,54 millions, en diminution de 637 000 sites en 2025 (contre une diminution de 752 000 en 2024).

Au 31 décembre 2025, la part de marché du TRVE est de 55,8 %, celle des fournisseurs alternatifs de 31,8 % et celle des offres de marché des fournisseurs historiques de 12,4 %.

Gaz résidentiels

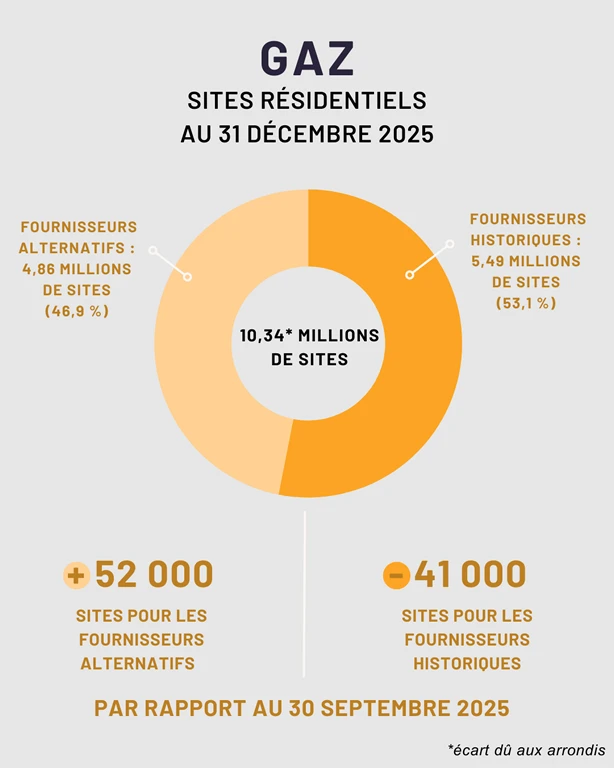

Sur le marché du gaz, on dénombre 10,34 millions de sites, contre 10,45 millions à fin 2024. En 2025, la situation reste similaire à l’année précédente avec une légère progression des parts de marché des fournisseurs alternatifs, plus faible qu’en 2024, et un recul des fournisseurs historiques. Les fournisseurs alternatifs ont ainsi gagné 97 000 clients en 2025 (contre un gain de 129 000 en 2024). Ils détiennent à présent 46,9 % des parts de marché. Les fournisseurs historiques ont perdu 202 000 clients en 2025 (contre 219 000 en 2024) et détiennent 53,1 % des parts de marché.

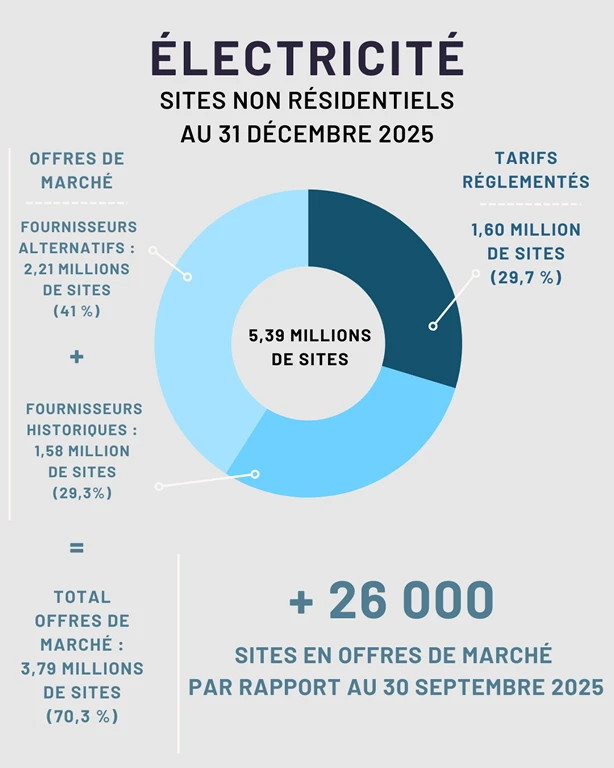

Electricité non résidentiels

Dans la continuité de 2024, le nombre de sites non résidentiels en offre de marché d’électricité chez les fournisseurs alternatifs est en nette progression au détriment des fournisseurs historiques. Il a en effet augmenté de 191 000 sites en 2025 (+216 000 sites en 2024). Les fournisseurs historiques perdent 101 000 clients en offres de marché en 2025 (contre une perte de 110 000 en 2024). Le nombre de sites aux TRVE diminue de 34 000 en 2025, une tendance comparable à l’année 2024 où la baisse était de 41 000. Au 31 décembre 2025, les fournisseurs alternatifs détiennent 41,0% de part de marché en nombre de clients, et 53,3% en volume de consommation.

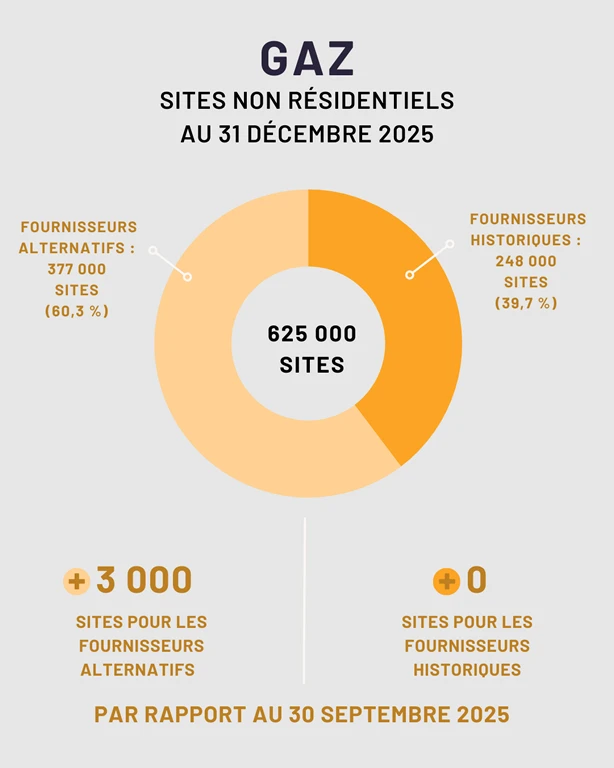

Gaz non résidentiels

En gaz, le nombre de sites non résidentiels en offre de marché chez les fournisseurs alternatifs est stable. Ils augmentent de 59,7 % fin 2024 à 60,3 % fin 2025, mais diminuent en volume de consommation, passant de 73,4 % à 73,2 %.

Concurrence dans les zones de desserte des entreprises locales de distribution

Sur les zones de desserte des entreprises locales de distribution d’électricité et de gaz, la concurrence reste très réduite sur le segment résidentiel, les parts de marché des fournisseurs historiques sont le plus souvent supérieures à 98 % en électricité et à 93 % en gaz ; on observe cependant une légère progression des fournisseurs alternatifs. Le marché des professionnels est quant à lui davantage ouvert à la concurrence avec des parts de marché des fournisseurs alternatifs en volume de consommation allant de 41 % à 61 % en électricité et de 43 % à 54 % en gaz.

Offres électricité

Les offres moins chères que le TRVE représentaient à fin 2024 plus de trois quarts des offres disponibles à la souscription. Cette tendance s’est poursuivie jusqu’au 1er février 2025 où le niveau moyen des TRVE a baissé en moyenne de 15 %. En mars, 47 % des offres (38 offres en moyenne sur le mois) étaient moins chères que le TRVE. Fin 2025, 47 offres étaient moins chères que le TRVE, soit plus de la moitié (59 %) des offres disponibles sur le comparateur.

Pour en savoir plus, consulter l'Observatoire