La CRE publie le bilan de l'ouverture des marchés de détail de l'énergie pour le deuxième trimestre 2023

Actualité Électricité Gaz

Publié le

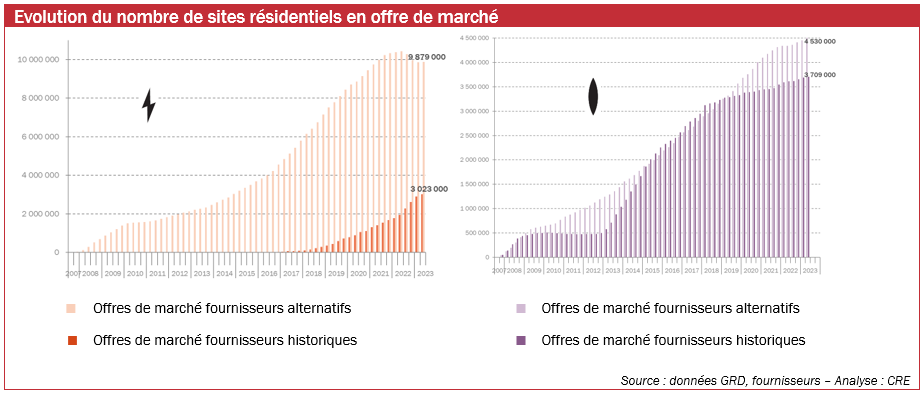

CLIENTS RESIDENTIELS : LA CROISSANCE DES OFFRES DE MARCHE SE POURSUIT ET LES FOURNISSEURS ALTERNATIFS RETROUVENT DES CLIENTS

En électricité, 146 000 nouveaux clients ont souscrit une offre de marché entre le 31 mars 2023 et le 30 juin 2023 (contre 177 000 clients supplémentaires au T1 2023). Cela s’accompagne d’une augmentation du nombre de clients résidentiels pour les fournisseurs alternatifs (+16 000), après trois trimestres consécutifs de baisse du nombre de clients (-319 000 sites au T4 2022 et - 98 000 sites au T1 2023).

- En conséquence, 12,9 millions de sites résidentiels sont en offre de marché (sur 34,2 millions de sites – soit 38%) et 21,3 millions au TRVE en électricité au 30 juin 2023 (- 128 000 par rapport au T1 2023 – soit 62%).

- Sur ces 12,9 millions de sites résidentiels en offre de marché, 76,6% sont chez un fournisseur alternatif et 23,4% sont chez un fournisseur historique (EDF ou principales ELD).

En gaz naturel, 89 000 clients supplémentaires ont souscrit une offre de marché (contre 73 000 clients supplémentaires au T1 2023) dont 15 000 (contre 36 000 au T1 2023) chez le fournisseur historique et 74 000 (contre 37 000 sites au T1 2023) chez un fournisseur alternatif.

- En conséquence, 8,2 millions de sites résidentiels (sur 10,5 millions – soit 78%) étaient en offre de marché en gaz et 2,31 millions étaient encore au TRVG au 30 juin 2023 (- 150 000 par rapport au T1 2023 – soit 22%).

Sur ces 8,2 millions de sites résidentiels en offre de marché, 55% sont chez un fournisseur alternatif et 45% sont chez un fournisseur historique (Engie ou principales ELD).

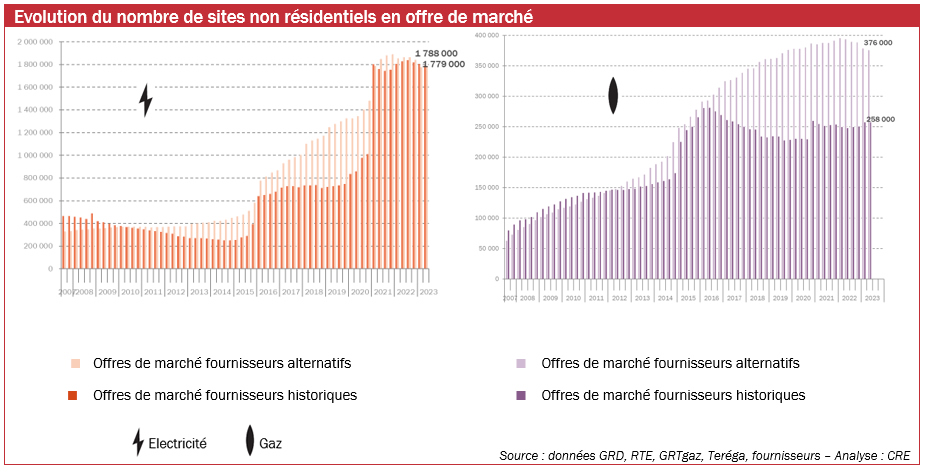

CLIENTS NON RESIDENTIELS : EN ELECTRICITE COMME EN GAZ, LES PARTS DE MARCHE SE STABILISENT

En électricité, le nombre de clients en offre de marché au deuxième trimestre 2023 continue de baisser avec -15 000 sites (contre -79 000 au T1 2023). Les fournisseurs historiques ont perdu 18 000 sites en offre de marché (après une perte de 13 000 sites au T4 2022) tandis que les fournisseurs alternatifs ont gagné 3 000 sites au T1 2023 (après une perte de 66 000 sites au T1 2023 et une perte de 21 000 sites au T4 2022).

- En conséquence, 3,57 millions de sites non résidentiels (sur 5,27 millions – soit 68%) sont en offre de marché et 1,7 million sont au TRVE au 30 juin 2023 (+18 000 nouveaux clients par rapport au T1 2023 – soit 36%).

- Sur ces 3,57 millions de sites non résidentiels, 50,1% sont chez EDF et les principales ELD et 49,9% sont chez un fournisseur alternatif.

En gaz naturel, on ne note pas d’évolution substantielle avec 633 000 sites sur un total de 644 000 sites non résidentiels (contre 637 000 au T1 2023) en offre de marché au 30 juin 2023 (soit 98%) dont 59% des sites chez les fournisseurs alternatifs et 41% chez Engie et les principales ELD. Les fournisseurs alternatifs ont perdu 3 000 sites (contre -10 000 au T1 2023) alors que les fournisseurs historiques n’ont pas connu d’évolution de leurs parts de marché au deuxième trimestre.