La CRE publie son rapport de surveillance des marchés de gros de l’électricité et du gaz naturel pour 2024

Communiqué de presse Électricité Gaz

Publié le

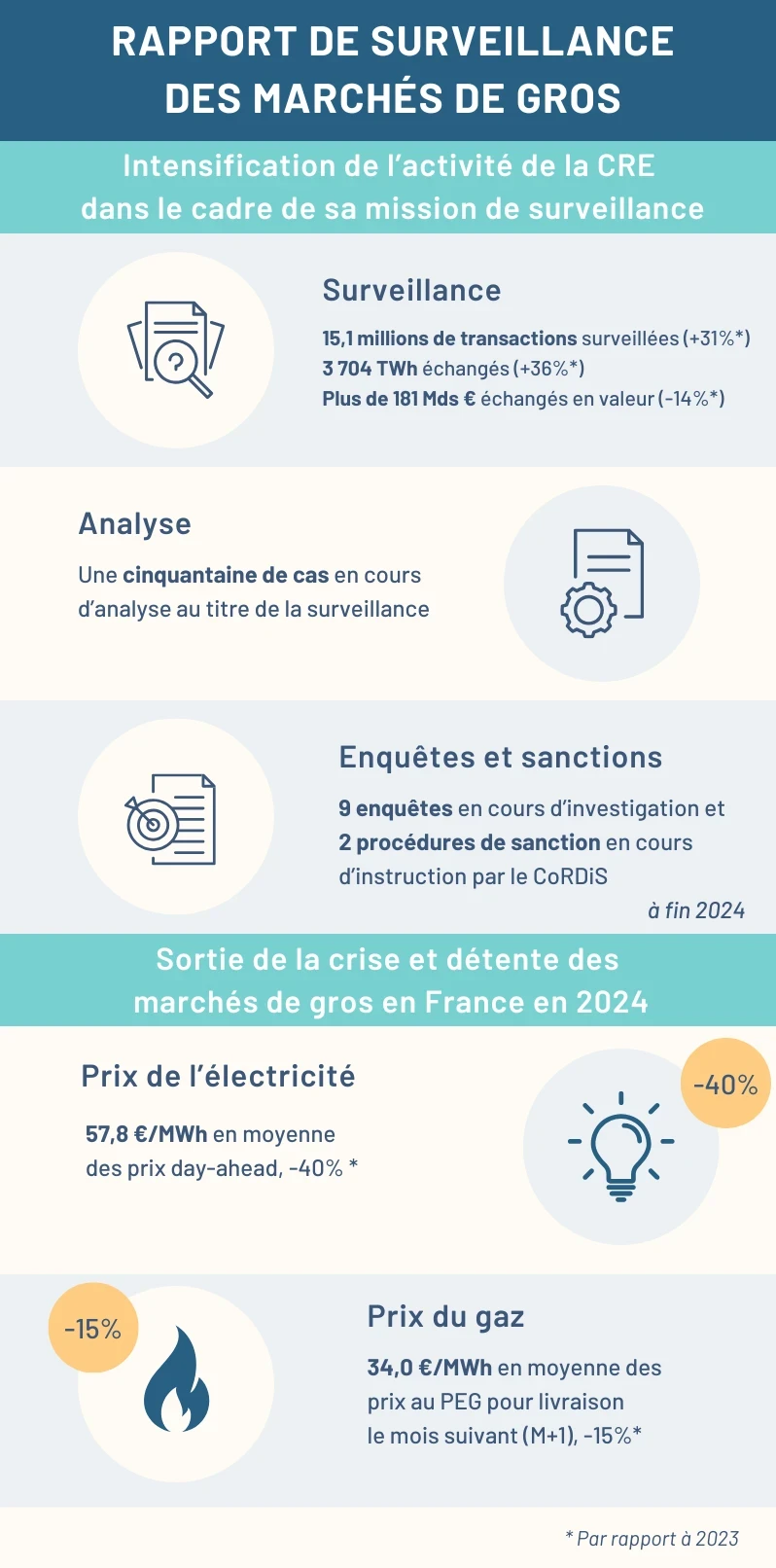

La Commission de régulation de l’énergie (CRE) publie chaque année un rapport sur la surveillance et le fonctionnement des marchés de gros de l’électricité et du gaz, qui vise d’une part à rendre compte de son activité de surveillance de ces marchés, et d’autre part à apporter des éclairages sur leur fonctionnement et leurs évolutions. L’année 2024 se caractérise par un accroissement du volume de transactions surveillées et par une intensification des travaux des équipes de la CRE. En outre, 2024 confirme la sortie de la crise de l’énergie des années 2022-2023, qui se concrétise par des prix sur les marchés de gros en baisse par rapport à 2023, sans revenir aux niveaux d’avant la crise.

La CRE poursuit le renforcement de sa surveillance des marchés, en lien avec l’ACER et les autres régulateurs européens.

Le périmètre surveillé par la CRE en 2024 s’est encore étendu. Cet accroissement s’explique notamment par : la fin de l’ARENH, qui donne un rôle prépondérant au marché de gros de l’électricité, l’arrivée de nouveaux acteurs et l’élargissement du champ d’application de REMIT aux instruments financiers. Le nombre de transactions est en forte hausse (+31% vs. 2023, soit plus de 15 millions), représentant 3 704 TWh échangés (+36%) et 181 Mds d’euros en valeur (-14%).

La CRE a réorganisé ses équipes et renforcé son action de surveillance pour s’assurer que les prix de gros reflètent correctement l’équilibre entre l’offre et la demande. Depuis 2022, le volume quotidien de données de marché reçues par la CRE a été multiplié par dix environ. Pour répondre à cet accroissement, la CRE également poursuivi le développement et l’adaptation de ses outils d’alerte, précisant et optimisant la qualité de ses analyses.

Ainsi, à fin 2024, on dénombre :

- Une cinquantaine de cas en cours d’analyse au titre de la surveillance

- Neuf enquêtes en cours d’investigation

- Deux procédures de sanction en cours d’instruction par le CoRDiS (dont une a abouti à une décision de sanction début 2025)

Les prix de gros du gaz naturel ont baissé en moyenne sur l’année mais des tensions demeurent sur l’approvisionnement

L’année 2024 a été une année de consolidation du marché européen du gaz en sortie de crise. Les prix moyens ont été inférieurs à ceux constatés en 2023, et plus encore à ceux de 2022, sans toutefois retrouver leur niveau d’avant-crise. Les prix français demeurent parmi les plus bas en Europe. Leur volatilité a également poursuivi sa baisse, en dépit de quelques tensions sur l’approvisionnement hivernal en fin d’année.

| 2014-2019 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|

| Prix moyen au PEG pour livraison le mois suivant (M+1) | 18 €/MWh | 113 €/MWh | 40 €/MWh | 34 €/MWh |

| Prix moyen au PEG pour livraison l’année suivante (CAL+1) | 20 €/MWh | 107€/MWh | 51 €/MWh | 36€/MWh |

La consommation française du gaz poursuit sa décroissance (-5,5%) s’établissant à 361 TWh. A noter, la production de biométhane injecté sur le réseau continue à augmenter (+26%) s’établissant à 11,8 TWh, soit 3,2% de la consommation française.

Les prix de gros de l’électricité ont également poursuivi leur baisse, tandis que la production nucléaire revenait à son niveau d’avant-crise, permettant d’établir, avec l’hydraulicité abondante, un record d’exportations nettes

En 2024, les prix journaliers et surtout les prix à terme de l’électricité, qui jouent un rôle majeur dans les coûts d’approvisionnement des consommateurs, ont fortement diminué par rapport aux deux années précédentes, sans toutefois retrouver leur niveau d’avant-crise. Cette baisse est particulièrement marquée en France, ce qui place les prix de l’électricité français parmi les plus bas du continent européen. La CRE relève en outre une forte hausse de la variabilité des prix horaires au sein de la journée et de l’année, avec un record de 352 heures à prix négatifs en 2024.

| 2014-2019 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|

| Prix moyen « day ahead » | 48 € /MWh | 276 €/MWh | 97 €/MWh | 58 €/MWh |

| Prix moyen pour livraison en base l’année suivante (CAL+1) | 42 €/MWh | 369 €/MWh | 163 €/MWh | 77 €/MWh |

La consommation corrigée de la température s’est établie à 441 TWh en 2024, soit une légère hausse de 0,7% vs. 2023. Bien qu’elle reste inférieure d’environ 8% à la consommation avant-crise, il s’agit de la première hausse depuis 2021. La production quant à elle a été particulièrement abondante (539 TWh), dépassant légèrement la moyenne des années 2014-2019 (538 TWh), et avec un niveau de décarbonation inédit. La production nucléaire a atteint 362 TWh (soit 1 TWh de plus qu’en 2021), la production hydraulique a enregistré son plus haut niveau depuis 2013 (75 TWh), les productions éoliennes et photovoltaïques sont relativement stables (72 TWh). La production thermique fossile s’est établie à 20 TWh, soit le niveau le plus bas depuis 1952. L’équilibre offre-demande s’est fortement amélioré, conduisant à un record du solde exportateur à 89 TWh. La France a ainsi été exportatrice nette sur toutes ses frontières.

Les tendances marquantes de 2024 se poursuivent sur le début de l’année 2025 avec des fondamentaux de marché toujours favorables à la poursuite de la détente observée en 2024.

La CRE continue à se mobiliser afin d’accompagner la croissance du marché de gros, assurer sa transparence et renforcer la confiance du public et des acteurs de marché dans son bon fonctionnement.