Bilan de l'ouverture des marchés de détail de l'énergie

Actualité Électricité Gaz

Publié le

Clients résidentiels : le développement des offres de marché d’électricité et de gaz naturel a continué sa progression au cours du 2ème trimestre 2021, mais avec un rythme moins soutenu qu’au trimestre précédent.

En électricité, le développement de la concurrence continue au cours du deuxième trimestre de 2021, mais à un niveau moins important qu’au trimestre précédent, avec 328 000 clients supplémentaires en offre de marché entre le 31 mars 2021 et le 30 juin 2021 (contre 505 000 clients supplémentaires en offre de marché au T1 2021 avec un développement fort des offres de marché des fournisseurs historiques). En gaz naturel, 92 000 clients supplémentaires sont en offre de marché (contre 125 000 clients au trimestre précédent).

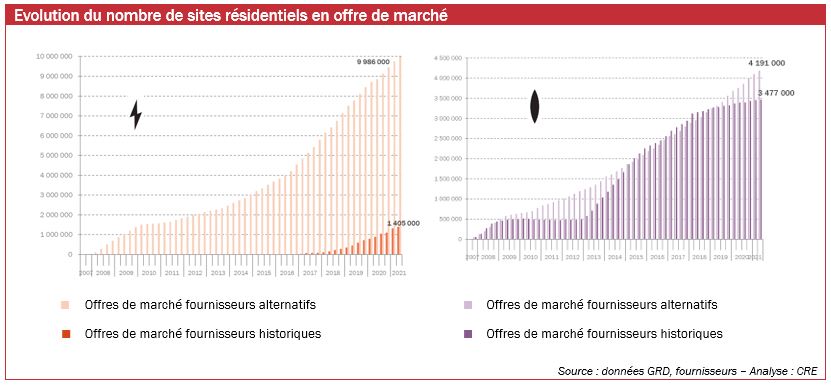

Au 30 juin 2021, 11,3 millions de sites sur un total de 33,5 millions (soit 33 %) sont en offre de marché en électricité. Les fournisseurs alternatifs ont gagné 232 000 sites au total durant le premier trimestre 2021 (contre 303 000 au premier trimestre 2021). De leur côté, les fournisseurs historiques ont gagné 96 000 nouveaux clients (contre 202 000 au trimestre précédent).

En gaz naturel, 7,6 millions de sites sur un total de 10,7 millions (soit 71,4%) sont en offre de marché au 30 juin 2021. Les fournisseurs alternatifs continuent leur développement mais avec un rythme moindre que le trimestre précédent avec 80 000 clients supplémentaires en portefeuille (contre + 99 000 au T1 2021), alors que les fournisseurs historiques gagnent 12 000 clients en offre de marché au T2 2021 contre 26 000 au trimestre précédent.

Depuis le 8 décembre 2019, en application de l’article 63 de la loi n°2019-1147, les consommateurs résidentiels ne peuvent plus souscrire de contrats de fourniture au tarif réglementé de vente de gaz naturel.

Clients non résidentiels : le développement de la concurrence se poursuit au cours du 2ème trimestre 2021

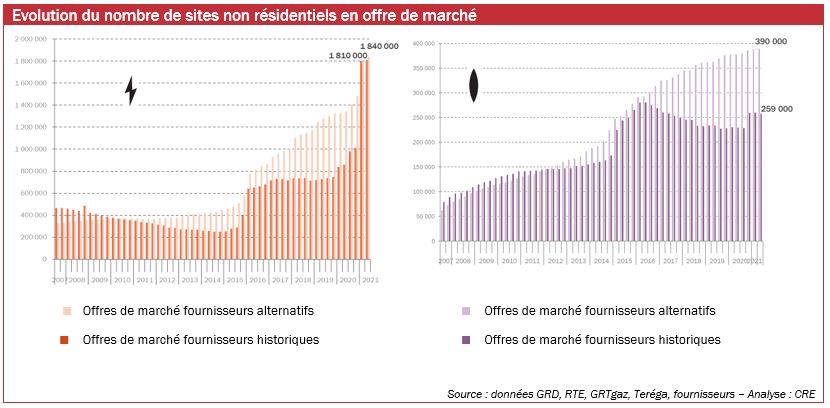

En électricité, 3,6 millions de sites sur un total de 5,1 millions sont en offre de marché, (soit 70,6%), soit 63 000 sites supplémentaires au deuxième trimestre. Les fournisseurs alternatifs ont gagné 54 000 sites pendant le deuxième trimestre de 2021 (+ 306 000 sites au T1 2021 lors du pic de développement des offres de marché résultant de l’échéance de fin des TRVE au 1er janvier 2021 pour les consommateurs non éligibles qui bénéficiaient encore des TRVE au 31 décembre 2020). Les fournisseurs historiques ne comptent que 9 000 sites supplémentaires dans leur portefeuille au deuxième trimestre de 2021, alors qu’ils ont gagné 347 000 sites supplémentaires auxquels s’ajoutent + 460 000 sites en offres « par défaut » lors du premier trimestre 2021 avec la fin des TRVE.

La CRE rappelle que, jusqu’au 31 décembre 2021, ces sites peuvent quitter cette offre « par défaut » et souscrire, sans frais et sans délai, une offre de fourniture adaptée à leurs besoins.

En gaz naturel, 649 000 sites sur un total de 658 000 sont en offre de marché avec 60% des sites chez les fournisseurs alternatifs et 40% chez les fournisseurs historiques. Les fournisseurs historiques comptent 2 000 sites en moins dans leur portefeuille en offre de marché au cours de deuxième trimestre, alors que les fournisseurs alternatifs ont gagné 1 000 sites au T2 2021.

Comparatif des offres de marché par rapport aux offres au tarif réglementé au 30 juin 2021

Sur le marché de l’électricité, le prix de l’offre de marché avec prix variable la moins chère proposée à Paris était inférieur de 8 % au tarif réglementé de vente TTC, pour un client moyen au tarif base 6 kVA consommant 2,4 MWh/an (et 10% moins chère concernant les offres vertes) et 14 % sur le marché du gaz naturel, pour un client type consommant 17 MWh/an (B1 Chauffage au gaz) et 8% moins chère concernant les offres vertes.