La CRE publie son observatoire des marchés de détail de l’électricité et du gaz naturel pour le 4ème trimestre de l’année 2021.

Communiqué de presse Électricité Gaz

Publié le

Pour la première fois, les données publiées témoignent des effets de la crise des prix de l’énergie sur l’ouverture des marchés de détail pour les clients résidentiels et professionnels. La réduction du nombre d’offres proposées par les fournisseurs s’accompagne du ralentissement de la dynamique concurrentielle.

1/ Les clients résidentiels :

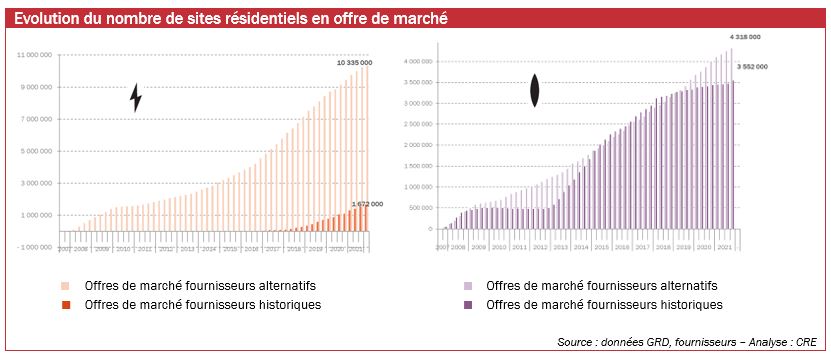

Malgré la crise des prix, la concurrence continue à se développer sur le marché de détail de l’électricité pour les particuliers, mais à un moindre rythme. Ainsi 230 000 clients sont passés en offre de marché entre le 30 septembre 2021 et le 31 décembre 2021, un chiffre en baisse par rapport aux deux trimestres précédents (386 000 clients supplémentaires en offre de marché au T3 2021 et 325 000 au T2 2021).

Au 31 décembre 2021, 12 millions de sites résidentiels sur un total de 33,8 millions (soit 35,5%) sont en offre de marché en électricité. Le ralentissement de la croissance des offres de marché s’observe surtout chez les fournisseurs alternatifs qui ont gagné 99 000 sites durant le quatrième trimestre 2021 (contre 250 000 au troisième trimestre 2021, ce qui représente une baisse de 60%). Durant le quatrième trimestre de l’année 2020, les fournisseurs alternatifs avaient gagné 304 000 nouveaux clients, un rythme qui a légèrement diminué sur les trois premiers trimestres 2021 en s’établissant à 261 600 clients supplémentaires en moyenne sur cette période. Le développement des offres de marché des fournisseurs historiques est stable, avec 131 000 nouveau clients au cours du quatrième trimestre 2021 (contre 136 000 au trimestre précédent).

En revanche, l’ouverture s’accélère sur le marché de détail du gaz naturel : 142 000 clients supplémentaires sont en offre de marché (contre 93 000 clients au trimestre précédent). Pour rappel, les tarifs réglementés de vente de gaz naturel, qui ont été gelés à compter du 1er novembre 2021 à leur niveau du 1er octobre 2021, ne peuvent pas être souscrits par de nouveaux clients. Cette évolution s’effectue naturellement dans la perspective de la fin des tarifs réglementés de vente en juillet 2023.

En gaz naturel, 7,87 millions de sites sur un total de 10,7 millions (soit 73,5%) sont en offre de marché au 31 décembre 2021. Les fournisseurs historiques connaissent une forte croissance du développement de leurs offres de marchés. Ils gagnent en effet 76 000 clients en offre de marché au T4 2021 contre 19 000 au T3 2021. Les fournisseurs alternatifs continuent leur développement avec 66 000 clients supplémentaires en portefeuille, contre 74 000 au T3 2021.

Néanmoins, en électricité comme en gaz naturel, si la part des offres de marché continue à augmenter, le nombre d’offres de marché à prix variables proposées au consommateur s’est fortement réduit du fait de la crise énergétique : 10 offres au lieu de 18 au trimestre précédent en électricité, et 5 offres au lieu de 12 en gaz.

2/ Les clients professionnels :

De manière générale, la dynamique d’ouverture du marché a perduré en électricité, même si les fournisseurs alternatifs ont gagné moins de clients qu’au cours des précédents trimestres. 3,6 millions de sites sur un total de 5,1 millions sont en offre de marché, (soit 70%), dont 20 000 sites supplémentaires au cours du quatrième trimestre (contre 19 000 au cours du troisième trimestre 2021).

Les fournisseurs alternatifs ont signé avec 18 000 nouveaux sites pendant le quatrième trimestre de 2021 (contre 33 000 sites supplémentaires au T3 2021 et 54 000 sites au T2 2021). Les fournisseurs historiques ont gagné 2 000 sites au cours du quatrième trimestre mais leur évolution est très variable d’un trimestre sur l’autre. Ainsi, ils avaient perdu 14 000 clients au cours du troisième trimestre 2021, après en avoir gagné 9 000 au cours du deuxième trimestre de 2021.

En gaz naturel, le développement de la concurrence est resté stable au cours du 4ème trimestre 2021.

646 000 sites sur un total de 659 000 sont en offre de marché (soit 98%*) avec 60% des sites chez les fournisseurs alternatifs et 40% chez les fournisseurs historiques. Les fournisseurs alternatifs comptent 4 000 sites supplémentaires dans leur portefeuille en offre de marché au cours du quatrième trimestre, alors que les fournisseurs historiques gardent une croissance stable avec 1 000 sites supplémentaires.

3/ Comparatif des offres de marché par rapport au tarif réglementé au 31 décembre 2021

Les comparaisons sur les différents segments publiées par la CRE montrent que les tarifs réglementés de vente ont gagné en compétitivité par rapport aux trimestres précédents.

Sur le marché de l’électricité, le prix de l’offre de marché avec prix variable la moins chère proposée à Paris était inférieur de 3 % au tarif réglementé de vente TTC, pour un client moyen au tarif base 6 kVA consommant 2,4 MWh/an (contre -10% au trimestre précédent), et 1 % moins chère concernant les offres vertes (contre 10% au trimestre précédent). La crise sur les prix a entrainé naturellement un ajustement des offres.

Sur le marché du gaz, le prix de l’offre de marché avec prix variable la moins chère proposée à Paris était inférieur de 4 % au tarif réglementé de vente TTC, pour un client type consommant 14 MWh/an (B1 Chauffage au gaz), contre -14% au trimestre précédent.

À lire aussi

La Commission de régulation de l’énergie publie son rapport d’activité 2025

Électricité Gaz

Publié le