La CRE publie son rapport sur l’état des lieux des appels d’offres PPE2, mise à jour de son bilan réalisé en 2024

Communiqué de presse Électricité

Publié le

Ce rapport vise à dresser un état des lieux des résultats des appels d’offres à destination de différentes technologies de production d’électricité renouvelable au 30 juin 2025(1). Il constitue une mise à jour des résultats du rapport sur les appels d’offres PPE2 publié par la CRE en 2024. Il ne porte que sur les appels d’offres éoliens terrestres et solaires photovoltaïques lancés dans le cadre du régime d’aide PPE2 notifiés en 2021 à la Commission Européenne.

En accord avec les objectifs de la programmation pluriannuelle de l’énergie (PPE) 2, une série de sept appels d’offres (AO) dits « PPE2 » à destination de différentes technologies de production d’électricité renouvelable en France métropolitaine continentale a été lancée sur la période 2021-2026. Ces appels d’offres donnent aux lauréats la possibilité de signer un contrat de complément de rémunération (CR) sur une durée de vingt ans. Le rôle de la Commission de régulation de l’énergie (CRE) est de rendre un avis sur les projets de cahiers des charges des appels d’offres, d’instruire les dossiers de candidature des porteurs de projet, de proposer des listes de lauréats au ministre chargé de l’énergie (qui est décisionnaire) et d’évaluer par la suite les charges de service public de l’énergie engendrées par les contrats de soutien octroyés aux lauréats.

Principaux enseignements du rapport :

Etat d’avancement des appels d’offres à fin 2025

Après un retard accumulé du fait de la crise de l’énergie des années 2022-2023, la majorité des appels d’offres a rempli, voire souvent même dépassé, ses objectifs de souscription à partir de 2023. 81 % des volumes appelés prévus par la série d’appels d’offres PPE2 ont ainsi fait l’objet d’une instruction, confirmant que les AO PPE2 ont permis de soutenir le développement des énergies renouvelables électriques. Ce sont ainsi 2 074 projets qui ont été retenus depuis fin 2021, représentant une puissance cumulée d’environ 18,2 GW, représentant 78% des volumes appelés2.

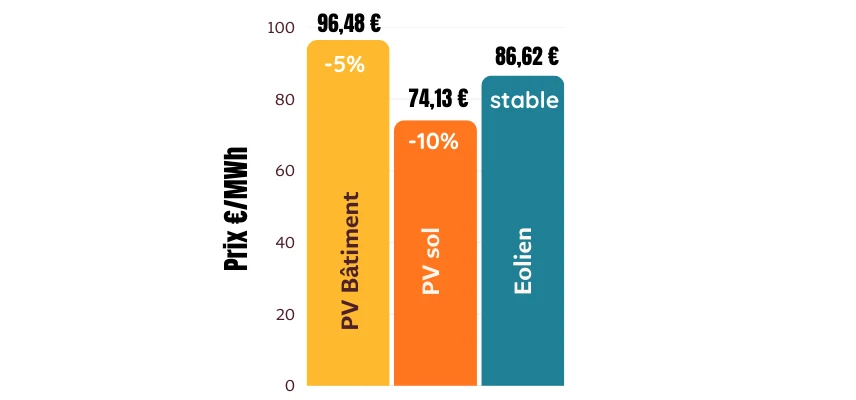

Tarifs moyens proposés

La CRE constate que les tarifs moyens proposés lors des dernières périodes instruites fin 2025 sont à la baisse pour le photovoltaïque (96,48 €/MWh pour le photovoltaïque sur bâtiment, soit -5 % comparativement à mi-2023, et 74,13 €/MWh pour le photovoltaïque au sol, soit -10 %) et stables pour l’éolien terrestre (86,62 €/MWh). La CRE considère que ces tarifs devraient être amenés à décroitre ces prochaines années, dans un contexte de concurrence croissante.

Montant des aides octroyées

La CRE estime que l’ensemble des projets retenus entre fin 2021 et le 30 juin 2025 dans le cadre des AO PPE2 devraient représenter 238 millions d’euros par an en moyenne d’aides cumulées entre 2024 et 2047 (soit 5,7 milliards d’euros au total) dans un scénario de prix de marché médian (70 €2024/MWh en 2030). A date, le niveau de soutien reste très faible puisque la majorité des contrats de soutien relatifs à ces projets n’ont pas encore pris effet.

Caractéristiques techniques des installations

La taille des turbines des éoliennes terrestres n’a que très faiblement augmenté, notamment en raison des contraintes réglementaires applicables, et demeure bien inférieure à la moyenne européenne, ce qui limite le potentiel de baisse de coûts de la filière.

Le « repowering », qui consiste à remplacer d’anciennes turbines par de nouvelles généralement plus puissantes, gagne petit à petit du terrain dans les dernières périodes des appels d’offres éoliens terrestres.

Les projets photovoltaïques au sol sur terrain dégradés représentent un dossier sur deux retenus parmi les projets photovoltaïques au sol, du fait notamment d’un bonus de notation. Leur part tend toutefois à se réduire sur les derniers appels d’offres au profit des installations sur terrain agricole, plus compétitives.

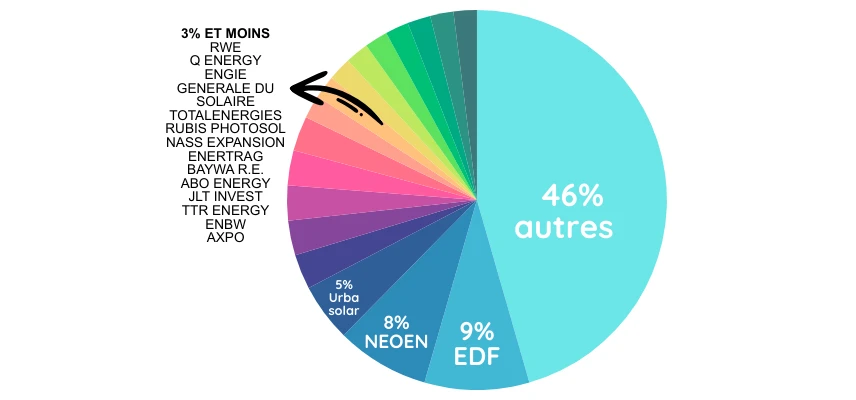

Paysage concurrentiel

Le paysage concurrentiel reste très diversifié, sans position dominante. Les trois principales maisons mères lauréates sont les mêmes que pour le précédent rapport : EDF (9 % des projets retenus), Neoen (8 %), Urbasolar (5 %).

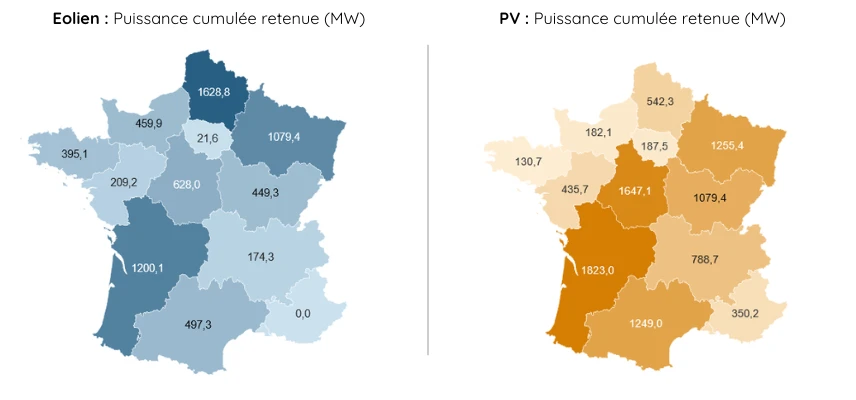

Répartition géographique

La répartition géographique des projets retenus a peu changé comparativement au rapport précédent. Les Hauts de France, le Grand Est et la Nouvelle-Aquitaine sont les trois régions qui comptent le plus de projets éoliens. Pour le photovoltaïque, la Nouvelle Aquitaine, le Centre-Val de Loire, le Grand Est et l’Occitanie regroupent le plus grand nombre de dossiers retenus. Les facteurs qui entrent en jeu sont la disponibilité non seulement du productible mais également foncière et de la capacité de raccordement.

Provenance des composants des installations

Plus de 96 % de la puissance cumulée retenue totale pour les projets éoliens devrait reposer sur des turbines européennes, sur un marché dominé par Vestas et Nordex (qui représentent à eux deux 85% du marché).

A l’inverse, 89 % de la puissance installée retenue pour les projets photovoltaïques sur bâtiment devrait s’appuyer sur des panneaux d’origine asiatique (et 10 % d’origine française).

Ce rapport reprend les principaux enseignements d’un rapport remis ce jour par la CRE à la Direction générale de l’énergie et du climat (DGEC), destiné à évaluer le régime d’appels d’offres PPE2 tel que notifié par la France auprès de la Commission européenne. Ce rapport destiné à la Commission européenne est disponible sur le site de la CRE.