La CRE publie son observatoire des marchés de détail du 1er trimestre 2026

Actualité Électricité Gaz

Publié le

L’observatoire des marchés de détail a pour objectif de présenter, chaque trimestre, une analyse de la concurrence sur les marchés de détail de l’énergie (électricité et gaz naturel) en France métropolitaine.

Principales observations pour le 1er trimestre 2026

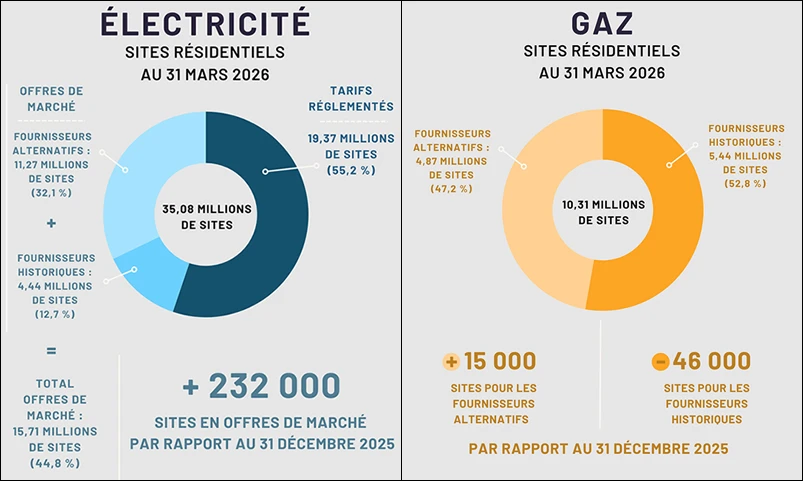

Clients résidentiels

Entre le 31 décembre 2025 et le 31 mars 2026, 232 000 sites résidentiels supplémentaires sont passés en offre de marché pour l’électricité, contre 303 000 au trimestre précédent, pour atteindre un total de 15,71 millions. La hausse des clients en offre de marché est portée à 58 % par les fournisseurs alternatifs, soit une hausse nette de 135 000 sur le 1er trimestre 2026.

À fin mars 2026, sur 35,08 millions de sites résidentiels, 19,37 millions sont aux tarifs réglementés de vente de l’électricité (TRVE), soit 55,2 %, en baisse de 174 000 clients.

Sur le marché du gaz naturel, 4,87 millions de sites résidentiels, soit 47,2 % (contre 46,9 % au trimestre précédent) des 10,31 millions de sites résidentiels ont un contrat chez un fournisseur alternatif. Les fournisseurs alternatifs ont gagné 15 000 sites sur le trimestre, tandis que les fournisseurs historiques ont perdu 46 000 sites.

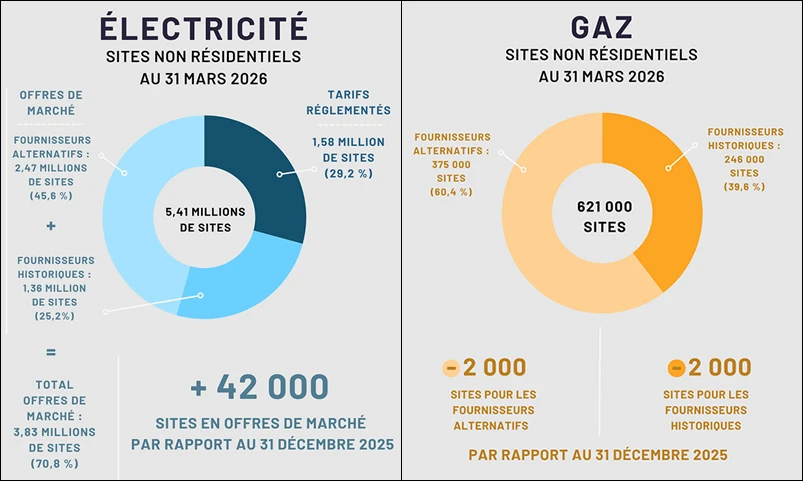

Clients non résidentiels

Sur le segment des clients non résidentiels le début d’année 2026 est marqué par des taux élevés de changement de fournisseur ou taux de switch (un « switch » est considéré comme le mouvement librement choisi d'un client d'un fournisseur à un autre), en électricité comme en gaz.

En électricité, ce taux s’établit à 14,8% et est porté par un fort développement des fournisseurs alternatifs qui gagnent 258 000 sites supplémentaires par rapport au trimestre précédent. Les fournisseurs historiques perdent 216 000 clients en offre de marché. Au 31 mars, 70,8 % des clients non résidentiels sont en offre de marché, soit 3,83 millions sur 5,41 millions et 1,58 million aux TRVE.

En gaz, le taux de switch s’établit à 11,2 % sur le premier trimestre. La répartition entre fournisseurs alternatifs et fournisseurs historiques reste stable. Les fournisseurs alternatifs ont une part de marché de 60,4 % soit 375 000 sites non résidentiels et de 74,2 % de la consommation annuelle de gaz naturel.