La CRE publie son avis sur le projet de décret relatif aux paramètres de la comptabilité appropriée des revenus nucléaires d’EDF dans le cadre du nouveau dispositif de versement nucléaire universel

Communiqué de presse Électricité

Publié le

Saisie par les ministres en charge de l’Economie et de l’Energie, la Commission de régulation de l’énergie (CRE) publie son avis sur le projet de décret relatif aux modalités de définition, de comptabilisation et de communication des estimations des revenus nucléaires historiques d’EDF. Il s’agit du premier texte réglementaire encadrant la future régulation de la production d’électricité nucléaire qui sera mise en œuvre à partir du 1er janvier 2026, consécutivement à la fin du dispositif d’accès régulé à l’électricité nucléaire historique (ARENH) et en application de l’article L.336-16 du code de l’énergie introduit par l’article 17 de la loi de finances pour 2025.

Le dispositif de l’ARENH prendra fin le 31 décembre 2025. A compter de cette date, les fournisseurs s’approvisionneront sur le marché (marché de gros, contrats avec des producteurs, etc), ou avec leurs propres actifs de production. La loi de finances pour 2025 prévoit un dispositif de protection des consommateurs en cas de forte hausse des prix de gros, le « versement nucléaire universel ». Le nouveau dispositif, qui nécessite de prendre plusieurs textes règlementaires, comprend les principales étapes suivantes :

- calcul par la CRE du coût complet de production du parc nucléaire existant ;

- détermination par le gouvernement des deux seuils de prix du dispositif, dans des conditions encadrées par la loi ;

- chaque année :

- calcul par la CRE des revenus de la production du parc nucléaire obtenus par EDF ;

- si ces revenus sont supérieurs aux seuils de prix du dispositif, calcul par la CRE du versement nucléaire universel qui vient alors en déduction de la facture des consommateurs (tarif unitaire de minoration).

Dans ce contexte, la loi prévoit la publication d’un décret en Conseil d’Etat précisant les paramètres de la comptabilité appropriée des revenus nucléaires d’EDF, permettant à la CRE de procéder aux calculs susmentionnés, et la fréquence de communication au public de ces estimations.

Saisie pour avis sur ce projet de décret la CRE accueille favorablement les paramètres de conception de la comptabilité appropriée qui permettent de conjuguer besoin de visibilité sur la couverture très en amont de la livraison et simplification du processus plus proche du temps réel. Notamment la CRE considère que la période de réalisation d’une semaine, cohérente avec les processus opérationnels d’EDF est particulièrement adaptée et permet de renforcer la confiance nécessaire des acteurs dans le dispositif.

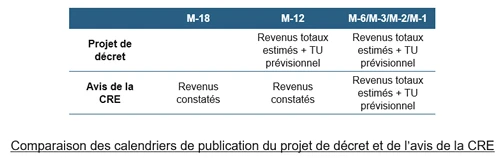

La CRE estime en revanche que le calendrier de communication figurant dans le projet ne répond pas aux enjeux de stabilité et de visibilité, essentiels pour les consommateurs.

Le projet prévoit la communication de deux éléments :

- les revenus totaux estimés (de la production d’électricité nucléaire vendue par EDF) à échéance M-12, M-6, puis tous les mois à compter de M-3 ;

- le tarif unitaire de la minoration estimé, aux mêmes échéances.

La CRE considère qu’il est effectivement pertinent de les publier à partir de six mois avant le début de l’année de livraison d’électricité afin de donner de la lisibilité sur le montant estimé de la minoration dont pourrait bénéficier l’ensemble des consommateurs d’électricité. Toutefois, une publication plus précoce reposerait sur une estimation au niveau d’incertitude élevé avec le risque d’évolutions significatives par la suite, ce qui pourrait être confusant pour le consommateur.

Pour concilier une plus grande certitude et le besoin de prévisibilité, la CRE estime qu’une troisième donnée, plus fiable, pourrait être publiée et ce dès 18 mois avant le début de l’année civile de livraison (puis à 12 mois) : les revenus constatés*, sous une forme agrégée (volume total de production d’électricité nucléaire valorisé à date et prix moyen de valorisation associé). Cela permettrait d’offrir une plus grande visibilité aux grands consommateurs.

* Les revenus constatés correspondent aux revenus futurs issus de transactions constatées sur les marchés à la date de publication et dont EDF recevra le paiement à la date de livraison.